Οι κρίσιμες πρώτες ύλες δεν είναι πλέον απλώς τεχνικός όρος – είναι ο σκληρός πυρήνας της νέας ευρωπαϊκής στρατηγικής. Απαραίτητες για την πράσινη μετάβαση, θεμελιώδεις για την ψηφιακή εποχή, αποτελούν τη γραμμή που χωρίζει την τεχνολογική κυριαρχία από τη γεωπολιτική εξάρτηση. Η Ελλάδα με έναν από τους πιο πλούσιους υπόγειους «θησαυρούς» στην Ευρώπη, καλείται όχι απλώς να αξιοποιήσει τα κοιτάσματά της, αλλά να επανατοποθετηθεί στον ευρωπαϊκό και διεθνή χάρτη ως πάροχος κρίσιμων πρώτων υλών, στρατηγικής σημασίας για την πράσινη μετάβαση, τον ψηφιακό μετασχηματισμό και τη βιομηχανική κυριαρχία της Ένωσης.

Αν και το έργο της Ελληνικός Χρυσός στη Χαλκιδική είναι αναμφίβολα το πιο ώριμο και εμβληματικό, οι προοπτικές για τη μεταλλευτική δραστηριότητα στην Ελλάδα δεν εξαντλούνται σε αυτό. Αντιθέτως, η χώρα διαθέτει ευρύ γεωλογικό δυναμικό που την καθιστά δυνητικά σημαντικό παίκτη στον ευρωπαϊκό αγώνα για στρατηγική αυτονομία σε κρίσιμες πρώτες ύλες. Σύμφωνα με τη μελέτη του ΙΟΒΕ, η Ελλάδα έχει επιβεβαιωμένες γεωλογικές ενδείξεις για τουλάχιστον εννέα κρίσιμες πρώτες ύλες πέραν όσων εξορύσσονται ήδη, μεταξύ αυτών το αρσενικό, το γάλλιο, οι σπάνιες γαίες, το σκάνδιο, το γερμάνιο, ο γραφίτης και το βολφράμιο. Η γεωγραφική κατανομή αυτών των πόρων αποτυπώνει ένα νέο δυναμικό χάρτη.

Η Στερεά Ελλάδα, με επίκεντρο τη Φωκίδα και τη Βοιωτία, διατηρεί ενεργή εξορυκτική δραστηριότητα βωξίτη, αλλά παράλληλα παρουσιάζει προοπτικές για περαιτέρω αξιοποίηση αλουμινούχων και πυριτικών κοιτασμάτων. Στην Εύβοια και τη Μαγνησία συνεχίζεται η εκμετάλλευση λευκόλιθου και μαγνησίτη, ενώ εντοπίζεται δυναμική στον χαλαζία υψηλής καθαρότητας, ο οποίος θεωρείται καίριος για την παραγωγή μεταλλικού πυριτίου, απαραίτητου σε φωτοβολταϊκά και ψηφιακές τεχνολογίες. Η Θράκη εμφανίζεται ως ανερχόμενη περιοχή ενδιαφέροντος, με ενδείξεις παρουσίας γραφίτη και σπάνιων γαιών, υλικών που αποτελούν βασικά συστατικά για μπαταρίες και ανεμογεννήτριες. Στη Δυτική Μακεδονία, η απεξάρτηση από τον λιγνίτη ανοίγει το δρόμο για αναδιάρθρωση του εξορυκτικού μοντέλου, με δεδομένες ενδείξεις για παρουσία στρατηγικών ορυκτών.

Παρότι δεν υπάρχουν ακόμη εξίσου ώριμα έργα με αυτά της Ελληνικός Χρυσός, η αναθεώρηση του θεσμικού πλαισίου και η πρόβλεψη για επιτάχυνση των αδειοδοτικών διαδικασιών αναμένεται να ενισχύσουν την κινητικότητα του επενδυτικού ενδιαφέροντος. Σε αυτή την κατεύθυνση, η εναρμόνιση με τον Κανονισμό για τις Κρίσιμες Πρώτες Ύλες της ΕΕ δημιουργεί επιπλέον ώθηση: η χώρα μπορεί να αποτελέσει πηγή εσωτερικής παραγωγής για το 10% της ετήσιας ευρωπαϊκής ζήτησης έως το 2030, υπό την προϋπόθεση ότι θα προωθηθούν νέες μεταλλευτικές επενδύσεις με σεβασμό στο περιβάλλον και διασφάλιση κοινωνικής συναίνεσης.

Ήδη στην Ελλάδα πραγματοποιείται ενεργή εξόρυξη πέντε κρίσιμων πρώτων υλών –του βωξίτη, του νικελίου, του κοβαλτίου, του λευκόλιθου (μαγνησίτη) και του χαλαζία υψηλής καθαρότητας, απαραίτητου για την παραγωγή μεταλλικού πυριτίου. Παράλληλα, έχουν εντοπιστεί γεωλογικά κοιτάσματα σε τουλάχιστον άλλες εννέα πρώτες ύλες, μεταξύ των οποίων το αρσενικό, το γάλλιο, οι σπάνιες γαίες (ελαφριές και βαριές), το σκάνδιο, τα μέταλλα της ομάδας του λευκόχρυσου, το βολφράμιο, το γερμάνιο και ο γραφίτης, τα οποία δημιουργούν ελκυστικές προοπτικές νέων έργων εξόρυξης σε βάθος δεκαετιών.

Σημαντική προοπτική ανοίγεται και για τον χαλκό, καθώς ήδη υπάρχει ισχυρή γεωλογική αναγνώριση και πρόβλεψη μελλοντικής εξόρυξης, ιδίως στις Σκουριές Χαλκιδικής. Το έργο των Σκουριών, που βρίσκεται στο τελικό στάδιο προετοιμασίας για πλήρη ανάπτυξη από την Ελληνικός Χρυσός, αναμένεται να λειτουργήσει ως υπόγειο μεταλλείο υψηλής τεχνολογίας, με ετήσια παραγωγή που προβλέπεται να φτάνει τις 140.000 ουγγιές χρυσού και 67 εκατομμύρια λίβρες χαλκού. Σε πλήρη ανάπτυξη, η επένδυση αυτή μπορεί να τοποθετήσει την Ελλάδα στην 3η θέση μεταξύ των ευρωπαϊκών παραγωγών χρυσού, μετά τη Σουηδία και τη Φινλανδία, αναδεικνύοντας την περιοχή της ΒΑ Χαλκιδικής ως κόμβο στρατηγικών ορυκτών για την Ευρώπη.

Το αποτύπωμα του κλάδου στην ελληνική οικονομία

Ενισχυτικό αυτής της στρατηγικής σημασίας είναι και το συνολικό αποτύπωμα του κλάδου στην ελληνική οικονομία, όπως αποτυπώνεται σε όλα τα στάδια της παραγωγικής αλυσίδας: από την εξόρυξη και τη μεταποίηση, μέχρι τις εξαγωγές και την τοπική απασχόληση. Το 2023, ο συνολικός κύκλος εργασιών της μεταλλευτικής και λατομικής βιομηχανίας ανήλθε στα €1,5 δισ., καταγράφοντας αύξηση 27,1% σε σχέση με το 2020 (€1,2 δισ.), αν και παραμένει μειωμένος σε σχέση με το ιστορικό υψηλό του 2018 (€2,1 δισ.). Την ίδια χρονιά, η παραγωγή εμπορεύσιμου προϊόντος ανήλθε σε 52,5 εκατομμύρια τόνους, σταθεροποιημένη σε σχέση με το 2022, αλλά μειωμένη κατά 27,5% σε σχέση με το 2017 (72,4 εκατ. τόνοι), γεγονός που αντανακλά εν μέρει τις επιπτώσεις της απολιγνιτοποίησης και της γενικότερης κάμψης της βιομηχανικής δραστηριότητας.

Η συμβολή του κλάδου αξιολογείται με βάση ανάλυση εισροών–εκροών που αποτυπώνει τρεις βασικές επιδράσεις: την άμεση, από την ίδια τη μεταλλευτική δραστηριότητα, την έμμεση, από την κινητοποίηση των αλυσίδων αξίας και των προμηθευτών, και την προκαλούμενη, από την κατανάλωση που δημιουργούν τα νοικοκυριά των εργαζομένων σε όλους αυτούς τους τομείς. Συνολικά, η μεταλλευτική και λατομική βιομηχανία συνεισφέρει περίπου €2,9 δισ. στο ΑΕΠ της χώρας, ποσοστό που αντιστοιχεί στο 1,4% της οικονομίας, και υποστηρίζει περισσότερες από 53.000 θέσεις πλήρους απασχόλησης.

Πέρα από τα οικονομικά μεγέθη, η μεταλλευτική δραστηριότητα συνδέεται άρρηκτα με την ιστορική, κοινωνική και παραγωγική ταυτότητα της ελληνικής περιφέρειας. Περιοχές όπως η Στερεά Ελλάδα, η Εύβοια, η Μαγνησία, η Χαλκιδική, η Θράκη, αλλά και η Δυτική Μακεδονία και η Αρκαδία, συγκροτούν έναν άτυπο «μεταλλευτικό άξονα», στον οποίο βασίζεται μεγάλο μέρος της τοπικής οικονομίας. Ο μετασχηματισμός που επιτάσσει η απολιγνιτοποίηση στις λιγνιτικές περιοχές μπορεί να επανακαθοριστεί υπό το πρίσμα της ενίσχυσης των μεταλλευτικών και ορυκτών δραστηριοτήτων με βάση νέα πρότυπα βιωσιμότητας, τεχνολογικής καινοτομίας και τοπικής συναίνεσης.

Η συνολική παραγωγή εμπορεύσιμου προϊόντος στην Ελλάδα το 2023 διαμορφώθηκε στους 52,5 εκατομμύρια τόνους, διατηρώντας τη δυναμική του προηγούμενου έτους αλλά καταγράφοντας σημαντική απόκλιση από τα προ πενταετίας επίπεδα. Ο κύκλος εργασιών του κλάδου έκλεισε στα €1,5 δισ., σημαντικά αυξημένος σε σχέση με το 2020, αλλά με αισθητή υστέρηση σε σύγκριση με το 2018. Με βάση ανάλυση εισροών-εκροών, η συνολική επίδραση του κλάδου στην ελληνική οικονομία προσεγγίζει τα €2,9 δισ. και αποτυπώνεται σε περισσότερες από 53.000 θέσεις πλήρους απασχόλησης, επιβεβαιώνοντας πως πρόκειται για έναν τομέα με ευρύτατο αποτύπωμα – παραγωγικό, εξαγωγικό, κοινωνικό και αναπτυξιακό.

Σύμφωνα με τη μελέτη του ΙΟΒΕ (Μάρτιος 2025), η αξία των πωλήσεων μεταλλευτικών προϊόντων το 2021 ανήλθε στα €714 εκατ., με το 94% αυτών να προορίζεται για εξαγωγή. Το 2023 η συνολική παραγωγή μεταλλευμάτων ξεπέρασε τους 3 εκατομμύρια τόνους, περιλαμβάνοντας και 135 ουγγιές χρυσού, επιβεβαιώνοντας την ισχυρή εξαγωγική διάσταση του κλάδου. Ο μεταλλευτικός τομέας δεν σταματά στην εξόρυξη. Είναι άρρηκτα συνδεδεμένος με τη μεταποίηση και τη βασική μεταλλουργία, καθώς πρώτες ύλες όπως ο βωξίτης, μετατρέπονται σε αλουμίνα και τελικά σε αλουμίνιο – υλικό αναντικατάστατο σε μια σειρά από εφαρμογές, από τις κατασκευές και τη βιομηχανία, έως την αυτοκινητοβιομηχανία και την αεροδιαστημική.

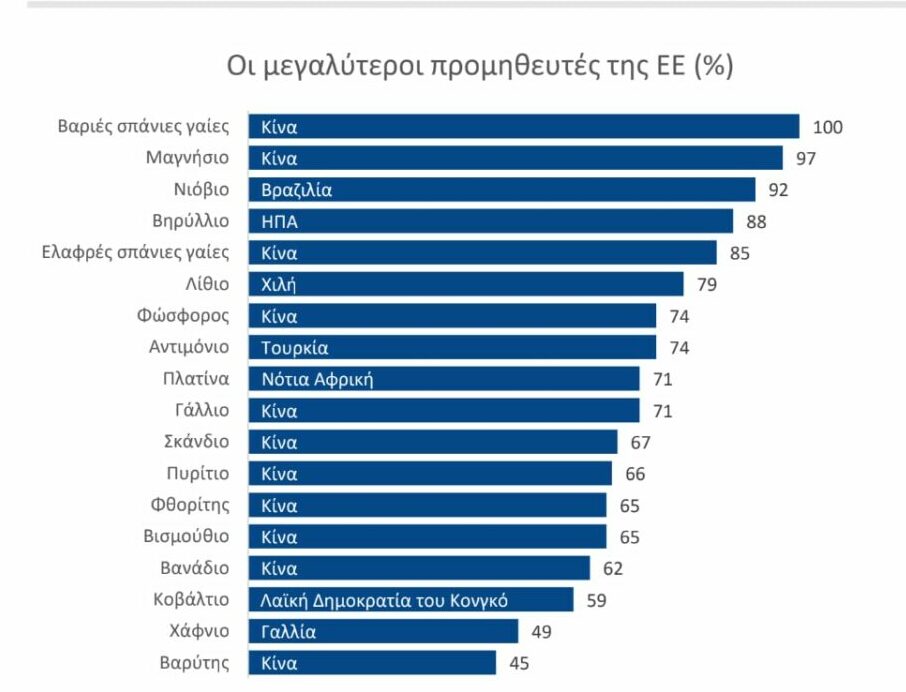

Ο μεταλλευτικός κλάδος μπορεί να γίνει καταλύτης ανάπτυξης για την Ελλάδα, όχι μόνο λόγω της αυξανόμενης διεθνούς ζήτησης για ορυκτές πρώτες ύλες αλλά και επειδή συνδέεται με στρατηγικές στοχεύσεις της ΕΕ. Η Ευρωπαϊκή Ένωση –αντιλαμβανόμενη την ευαλωτότητά της απέναντι στην κυριαρχία χωρών όπως η Κίνα ή η Λ.Δ. του Κονγκό στον τομέα των κρίσιμων υλών– προωθεί μέσω του Κανονισμού για τις Κρίσιμες Πρώτες Ύλες (Critical Raw Materials Act) ένα νέο πλαίσιο: μέχρι το 2030, τουλάχιστον το 10% της ετήσιας ευρωπαϊκής ζήτησης σε στρατηγικές πρώτες ύλες πρέπει να καλύπτεται από εξόρυξη εντός Ε.Ε., το 40% από μεταποίηση και το 15% από ανακύκλωση. Καμία πρώτη ύλη δεν θα πρέπει να εξαρτάται σε ποσοστό άνω του 65% από μία μόνο τρίτη χώρα.

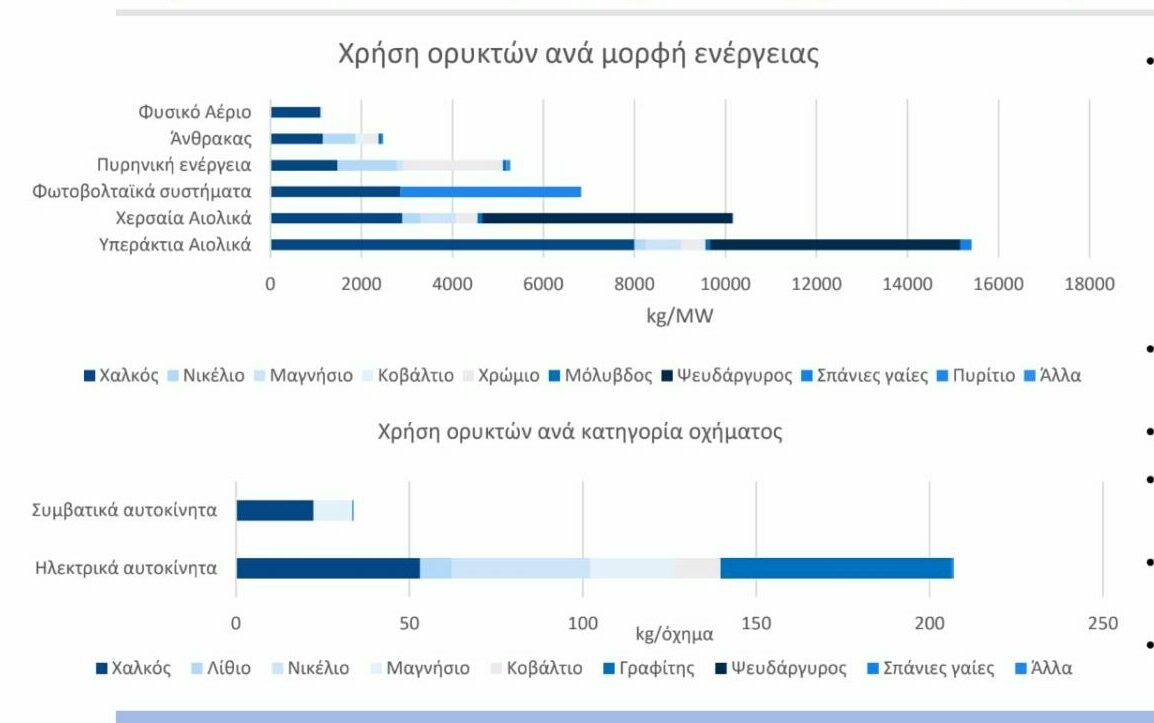

Μέσα σε αυτή την ανακατάταξη, η Ελλάδα βρίσκεται σε πλεονεκτική θέση. Δεν είναι μόνο ότι «έχει το μετάλλευμα», αλλά ότι το διαθέτει σε περίοδο κατά την οποία οι μεταβάσεις –πράσινη και ψηφιακή– αλλάζουν τις ανάγκες και τις ισορροπίες. Χαρακτηριστικό παράδειγμα αποτελεί ο χαλκός, ο οποίος είναι απαραίτητος για την κατασκευή ηλεκτρικών καλωδιώσεων, μπαταριών και κινητήρων. Η ΕΕ προβλέπει ότι η ζήτηση για χαλκό θα είναι επταπλάσια το 2030 και δεκαπλάσια το 2050, σε σύγκριση με το 2020. Το ίδιο ισχύει για το νικέλιο, το κοβάλτιο, τις σπάνιες γαίες, που είναι συστατικά των μπαταριών ηλεκτρικών οχημάτων και των ανεμογεννητριών.

Η σημασία του κλάδου αντανακλάται και στα «καθημερινά» αντικείμενα: από τα κινητά τηλέφωνα και τις τηλεοράσεις έως τα αυτοκίνητα. Ένα συμβατικό όχημα απαιτεί περίπου έναν τόνο σιδηρομεταλλεύματος, 400 κιλά άνθρακα, 120 κιλά αλουμινίου, 20 κιλά χαλκού και νικελίου και 100-150 κιλά βιομηχανικών ορυκτών. Στα ηλεκτρικά αυτοκίνητα, τα νούμερα αυτά πολλαπλασιάζονται επί έξι, λόγω των υλικών που απαιτούνται για τις μπαταρίες, τα ηλεκτρικά κυκλώματα και τις μονάδες αποθήκευσης.

Η πρόκληση της απολιγνιτοποίησης

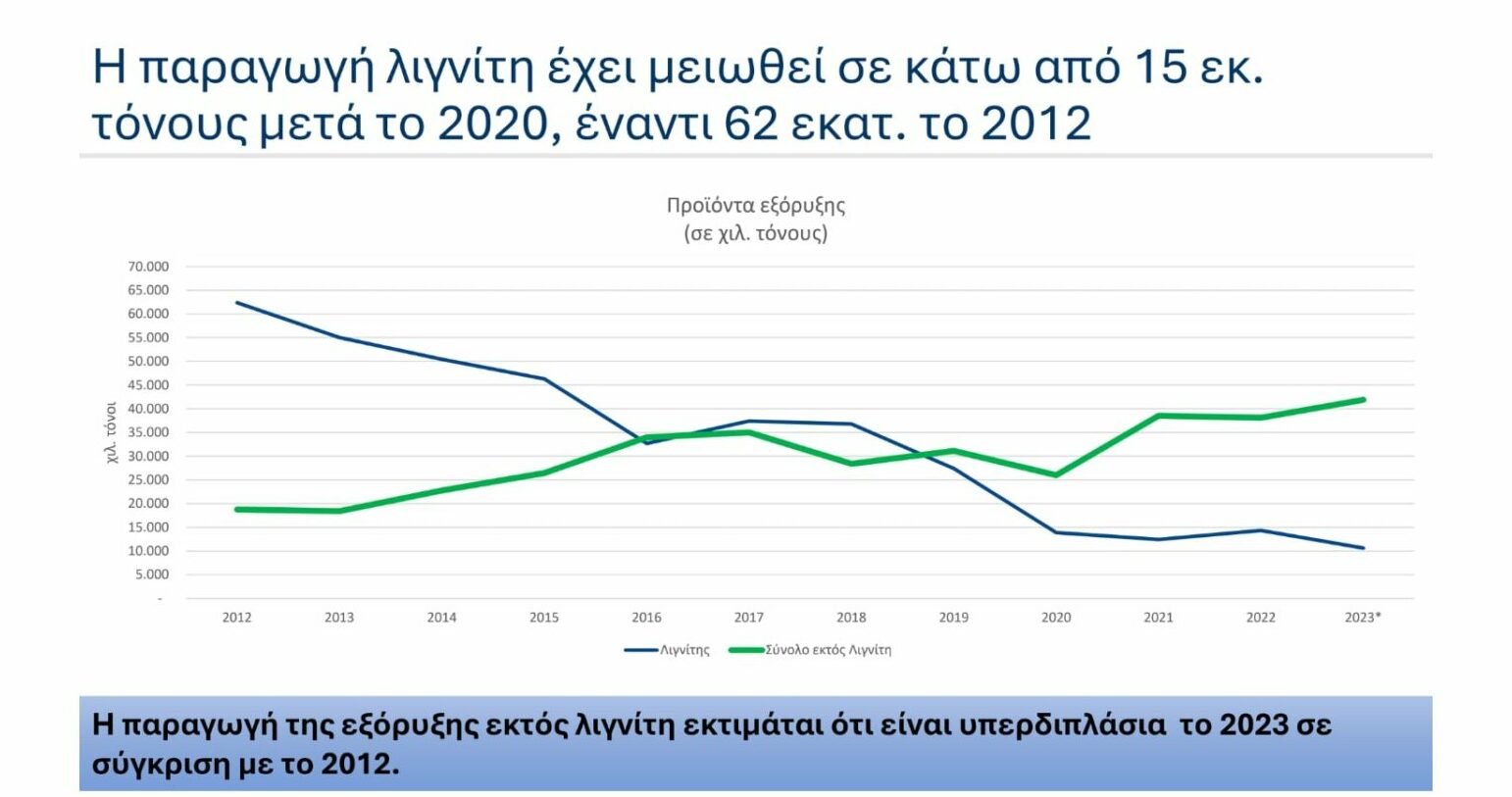

Ωστόσο, παρά τη δυναμική, ο κλάδος δεν μένει ανεπηρέαστος από τη μεγάλη πρόκληση της εποχής: την απολιγνιτοποίηση. Η σταδιακή απόσυρση των λιγνιτικών μονάδων, βάσει του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα, καθώς και οι υψηλές τιμές δικαιωμάτων εκπομπής CO₂ στο ETS, έχουν επιφέρει μείωση της λιγνιτικής παραγωγής κάτω από τους 15 εκατ. τόνους μετά το 2020 (έναντι 62 εκατ. τόνων το 2012). Αυτή η πτωτική πορεία επηρεάζει άμεσα τα μεγέθη της μεταλλευτικής και λατομικής βιομηχανίας, ειδικά στις περιοχές όπου κυριαρχούσε το μοντέλο της μονοκαλλιέργειας του λιγνίτη. Οι περιφέρειες Δυτικής Μακεδονίας και Αρκαδίας βρίσκονται σε διαδικασία βαθιάς αναδιάρθρωσης μέσω του Σχεδίου Δίκαιης Αναπτυξιακής Μετάβασης, με προϋπολογισμό έως και €6,7 δισ. για την επόμενη δεκαετία.

Οι κοινωνικές επιπτώσεις είναι απτές: απώλεια θέσεων εργασίας, απομείωση φορολογικών εσόδων των δήμων, έλλειψη εναλλακτικών επαγγελματικών δεξιοτήτων, δυσκολία στην αποδοχή της αλλαγής από τις τοπικές κοινωνίες. Σε αυτό το σκηνικό, η ανάπτυξη νέων μεταλλευτικών έργων –και δη έργων που σχετίζονται με κρίσιμες πρώτες ύλες– μπορεί να αποτελέσει διέξοδο. Μπορεί να διασώσει θέσεις εργασίας, να προσελκύσει νέες επενδύσεις, να εξειδικεύσει ανθρώπινο δυναμικό και να δημιουργήσει ένα νέο παραγωγικό μοντέλο.

Η μεταλλευτική βιομηχανία στην Ελλάδα, αν και επηρεασμένη από διαχρονικές παθογένειες, εμφανίζει σημαντικά περιθώρια ενίσχυσης της παραγωγικότητάς της. Ο ΙΟΒΕ καταγράφει ότι η συνολική επίδραση του κλάδου στην ελληνική οικονομία ανέρχεται στα €2,9 δισ. (1,4% του ΑΕΠ), ενώ υποστηρίζει περίπου 53.200 θέσεις πλήρους απασχόλησης. Ενδεικτικό είναι ότι από την επαναλειτουργία του υπόγειου μεταλλείου στην Ολυμπιάδα το 2017, η παραγωγή εμπορεύσιμου προϊόντος σχεδόν τριπλασιάστηκε, φθάνοντας τους 202.000 τόνους το 2023.

Η Ελλάδα βρίσκεται μπροστά σε μια ιστορική συγκυρία. Διαθέτει τις πρώτες ύλες που αναζητά η Ευρώπη. Διαθέτει επενδυτικά σχέδια (όπως αυτό της Ελληνικός Χρυσός) με πολυετείς προβλέψεις και στόχευση σε μεταλλεύματα στρατηγικής σημασίας. Το στοίχημα πλέον είναι πολιτικό, θεσμικό και τεχνολογικό: να δημιουργηθούν οι προϋποθέσεις για υπεύθυνη, κοινωνικά αποδεκτή και περιβαλλοντικά βιώσιμη εξόρυξη. Όπως η ΕΕ αναζητά την αυτάρκεια της στην ψηφιακή εποχή, έτσι και η Ελλάδα καλείται να αξιοποιήσει την «ψηφιακή αξία» του υπεδάφους της, με πυξίδα τη βιώσιμη ανάπτυξη και την ανθεκτικότητα.

Το ζητούμενο είναι πλέον να υπάρξει ένα νέο πλαίσιο πολιτικής που να επιτρέπει την υπεύθυνη αξιοποίηση των κοιτασμάτων, μέσα από γρήγορες και θεσμικά θωρακισμένες διαδικασίες αδειοδότησης, φορολογική σταθερότητα, ουσιαστική συμμετοχή των τοπικών κοινωνιών και διαφάνεια στην περιβαλλοντική αποτίμηση. Η μετάβαση της Ελλάδας σε μια εξορυκτικά στρατηγική χώρα μπορεί να λειτουργήσει όχι μόνο ως εργαλείο παραγωγικής ανασυγκρότησης, αλλά και ως κλειδί για τη συμμετοχή της στον νέο ευρωπαϊκό βιομηχανικό χάρτη, όπου η αυτάρκεια και η ασφάλεια εφοδιασμού γίνονται συνώνυμα της κυριαρχίας.

Διαβάστε ακόμη