Η δραστηριότητα συγχωνεύσεων και εξαγορών (M&A) στον τομέα εξόρυξης υδρογονανθράκων (upstream), πετρελαίου και φυσικού αερίου, αναμένεται να επιβραδυνθεί σημαντικά το 2025, μετά από δύο χρόνια ρεκόρ συναλλαγών που προκλήθηκαν από τις συγχωνεύσεις στον τομέα του σχιστολιθικού πετρελαίου στις ΗΠΑ.

Η αξία των παγκόσμιων deals ανέρχεται σε περίπου 150 δισ. δολάρια, καθώς η ενοποίηση του τομέα εξόρυξης υδρογονανθράκων έχει σχεδόν ολοκληρωθεί, κάνοντάς την επιστροφή σε πρόσφατα υψηλά δύσκολη. Επιπλέον, η γεωπολιτική ένταση στη Μέση Ανατολή, η συνεχιζόμενη σύγκρουση στην Ουκρανία και το δύσκολο δημοσιονομικό περιβάλλον του Ηνωμένου Βασιλείου αναμένεται να δημιουργήσουν σημαντικά εμπόδια για τους συμμετέχοντες στην αγορά.

Η Βόρεια Αμερική θα συνεχίσει να ηγείται της παγκόσμιας δραστηριότητας M&A, με σχεδόν 80 δισεκατομμύρια δολάρια σε ευκαιρίες στον upstream τομέα στην αγορά. Σε άλλες περιοχές της Αμερικής, η αξία των συμφωνιών στη Νότια Αμερική αυξήθηκε από 3,6 δισεκατομμύρια δολάρια το 2023 σε 14,1 δισεκατομμύρια δολάρια το 2024 (εκτός της εξαγοράς της Hess από τη Chevron), κυρίως λόγω των περιφερειακών φιλοδοξιών ανάπτυξης εξερεύνησης και παραγωγής (E&P) — και παρά το γεγονός ότι η Petrobras ανέστειλε το πρόγραμμα εκποίησης.

Η περσινή χρονιά σηματοδότησε μια σημαντική χρονιά ενοποίησης στον τομέα του σχιστολιθικού πετρελαίου των ΗΠΑ, με περίπου 17 συμφωνίες ενοποίησης, σε σύγκριση με μόνο τρεις εξαγορές στα τέλη του 2023. Η δραστηριότητα αναμενόταν να πέσει μετά από τέτοιες δραματικές κορυφές, αλλά εξακολουθεί να υπάρχει αρκετή δουλειά που πρέπει να γίνει», ανέφερε η Ατούλ Ράινα, Αντιπρόεδρος στο τμήμα Έρευνας Πετρελαίου και Φυσικού Αερίου, Rystad Energy.

«Η Βόρεια Αμερική παραμένει ηγέτης στις δραστηριότητες M&A και θα συνεχίσει να διαδραματίζει βασικό ρόλο στη διατήρηση της υγείας της αγοράς. Υπάρχει επίσης η δυνατότητα για περαιτέρω αύξηση, εάν η δραστηριότητα M&A στον τομέα του σχιστολιθικού αερίου στις ΗΠΑ αυξηθεί, εφόσον οι τιμές του Henry Hub παραμείνουν σταθερές και ευνοϊκές για τις συμφωνίες».

Κοιτάζοντας πέρα από τους παραδοσιακούς κόμβους, η Μέση Ανατολή αναδεικνύεται ταχύτατα ως σημαντικό κέντρο δραστηριότητας M&A. Ενισχυμένη από τα σχέδια επέκτασης του υγροποιημένου φυσικού αερίου (LNG), η περιοχή κατέγραψε τη δεύτερη υψηλότερη χρονιά δραστηριότητας M&A από το 2019, με την αξία των συμφωνιών να φτάνει σχεδόν τα 9,65 δισεκατομμύρια δολάρια το 2024, ακολουθώντας το υψηλότερο πενταετές σημείο των 13,3 δισεκατομμυρίων δολαρίων το 2022.

Η αύξηση της δραστηριότητας μπορεί να αποδοθεί στις κρατικές εταιρείες πετρελαίου της Μέσης Ανατολής, οι οποίες υλοποιούν σημαντικά έργα, όπως η επέκταση του Βόρειου Πεδίου της QatarEnergy και το έργο LNG Ruwais της ADNOC.

Η επέκταση του Βόρειου Πεδίου στοχεύει στην αύξηση της παραγωγής LNG της QatarEnergy σε 142 εκατομμύρια τόνους ετησίως (Mtpa) μέχρι τις αρχές της δεκαετίας του 2030. Η ADNOC φέρεται να εξετάζει την προσφορά επιπλέον 5% συμμετοχής στο Ruwais LNG σε διεθνή εταίρο. Ωστόσο, η συνεχιζόμενη γεωπολιτική ένταση σε άλλες περιοχές της Μέσης Ανατολής ενδέχεται να περιορίσει ή να καθυστερήσει τις συμφωνίες.

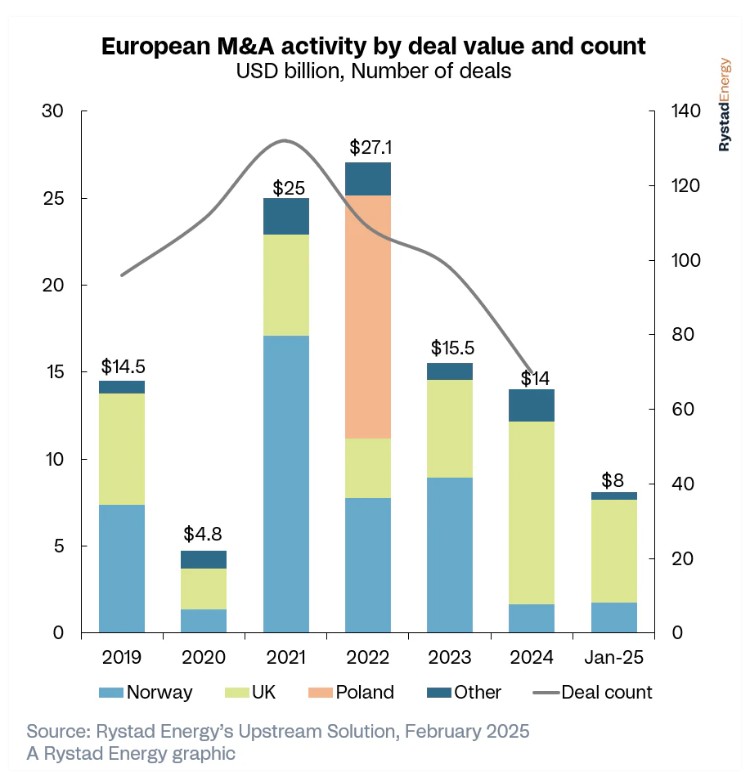

Η αξία των συμφωνιών M&A στην Ευρώπη μειώθηκε κατά περίπου 10% σε ετήσια βάση, φτάνοντας τα 14 δισεκατομμύρια δολάρια το 2024. Περίπου το 75% του συνολικού ποσού της περιοχής επικεντρώθηκε στη Βρετανία, όπου οι μεγάλες εταιρείες υιοθετούν στρατηγική αυτόνομου μοντέλου για να επεκτείνουν την παρουσία τους στη Βόρεια Θάλασσα.

Η μεγαλύτερη συμφωνία φέτος αφορούσε τη συγχώνευση των χαρτοφυλακίων upstream της Shell και της Equinor στη Βόρεια Θάλασσα του Ηνωμένου Βασιλείου, εξαιρουμένων ορισμένων διασυνοριακών περιουσιακών στοιχείων της Equinor. Ο συνδυασμένος οργανισμός θα γίνει ο μεγαλύτερος παραγωγός στη Βόρεια Θάλασσα της Βρετανίας, με αναμενόμενη παραγωγή περίπου 140.000 βαρέλια ισοδύναμου πετρελαίου ανά ημέρα (boepd) μέχρι το 2025.

Δραστηριότητα εξαγορών στις εξορύξεις υδρογονανθράκων στην Ευρώπη, σε αξία (δολ.) και αριθμό deals ©Rystad

Παρά τις ευκαιρίες αξίας 8 δισ. δολ. στον upstream τομέα της περιοχής, η προοπτική μελλοντικής δραστηριότητας M&A στην Ευρώπη παραμένει αβέβαιη λόγω της δημοσιονομικής πολιτικής στη Βρετανία, το οποίο αντιπροσωπεύει το 73% των πιθανών συμφωνιών, αξίας περίπου 5,9 δισεκατομμυρίων δολαρίων.

Οι αυστηρότεροι δημοσιονομικοί όροι της κυβέρνησης για το πετρέλαιο και το φυσικό αέριο εκτός της ξηράς απειλούν να περιορίσουν το ενδιαφέρον των αγοραστών. Ωστόσο, η συνένωση χαρτοφυλακίων που εξισορροπούν τις αναβαλλόμενες φορολογικές θέσεις και τις μελλοντικές δαπάνες θα μπορούσε να είναι μια αναδυόμενη τάση στο τοπίο των M&A της χώρας, δεδομένων των τρεχουσών δημοσιονομικών προκλήσεων.