Το FSRU “Διώρυγα Gas” της Motor Oil, το Thessaloniki FSRU της Elpedison και το δεύτερο FSRU που σχεδίαζε η Gastrade στην Αλεξανδρούπολη συγκαταλέγονται μεταξύ των σχετικών projects στην Ευρώπη που έχουν «παγώσει» ή ακυρωθεί καθώς η Ευρώπη φαίνεται να τραβάει το πόδι από το «γκάζι» αναφορικά με την κατασκευή νέων Τερματικών LNG υπό το φόβο μη απόσβεσης των επενδύσεων. Αυτό επισημαίνεται σε μελέτη του Institute for Energy Economics and Financial Analysis (IEEFA) για τις τάσεις της αγοράς LNG στην Ευρώπη, όπου επισημαίνεται μεταξύ άλλων ότι αν και οι εισαγωγές LNG της Ευρώπης υποχώρησαν κατά 19% το περασμένο 2024 (καθώς η κατανάλωση φυσικού αερίου στην Γηραιά Ήπειρο παρέμεινε στάσιμη), εντούτοις η δυναμικότητα για εισαγωγές LNG αυξήθηκε κατά 7%, με τον ρυθμό να επιβραδύνεται σε σχέση με το ποσοστό 22% που είχε καταγραφεί κατά την περίοδο 2021-2023, όταν η Ευρώπη «χόρευε» στον ρυθμό της ενεργειακής κρίσης και σειρά χωρών έσπευδαν να κατασκευάσουν νέα τερματικά LNG για να θωρακίσουν την ασφάλεια του ενεργειακού τους εφοδιασμού και να μειώσουν την εξάρτησή τους από τη Ρωσία.

Το ποσοστό αξιοποίησης της δυναμικότητας των τερματικών LNG της Ευρώπης υποχώρησε στο 42% το 2024 από 58% το 2023, ενώ τα μισά σχεδόν τερματικά -μεταξύ των οποίων και ορισμένα από τα καινούρια- εμφάνισαν πέρυσι ποσοστά αξιοποίησης κάτω από το 40%. Σύμφωνα πάντα με τα στοιχεία του IEEFA, μεταξύ των υποδομών LNG με χαμηλό βαθμό αξιοποίησης πέρυσι συγκαταλέγεται και η Ρεβυθούσα (22%), ενώ το FSRU της Αλεξανδρούπολης που τέθηκε σε εμπορική λειτουργία τον περασμένο Οκτώβριο εμφανίζει ποσοστό αξιοποίησης μόλις 9%.

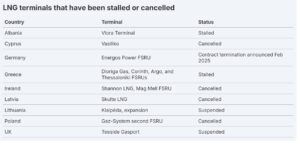

Στο πλαίσιο αυτό, το ινστιτούτο κρούει τον κώδωνα του κινδύνου για τη βιωσιμότητα των νέων έργων που βρίσκονται πριν την γραμμή της αφετηρίας και καταγράφει μια σειρά έργων -μεταξύ των οποίων τα τρία ελληνικά projects που προαναφέρθηκαν-, των οποίων η υλοποίηση τίθεται εν αμφιβόλω. Πιο συγκεκριμένα, το Τερματικό LNG Skaite στη Λετονία έχασε την στήριξη της κυβέρνησης γιατί σταμάτησε να θεωρείται απαραίτητο για τον ενεργειακό εφοδιασμό της χώρας. Στο συρτάρι μπήκαν τα σχέδια για ένα δεύτερο FSRU στο Γκντανσκ της Πολωνίας εξαιτίας έλλειψης ενδιαφέροντος. Στη Γερμανία, η κρατική εταιρεία DeutscheReGas ανακοίνωσε προ ημερών τον τερματισμό της σύμβασης για τη μίσθωση του FSRU Energos Power ένα χρόνο αφότου ξεκίνησε να λειτουργεί. Στον «πάγο» έχουν μπει τα σχέδια για Τερματικό σταθμό LNG στην Αλβανία στην περιοχή του Βλόρα (Αυλώνας), προς ακύρωση βαίνει το σχέδιο για Τέρμιναλ στο Shannon της Ιρλανδίας, ενώ αναβολή μέχρι νεοτέρας φαίνεται να έχει πάρει το σχέδιο για την επέκταση του Τερματικού Σταθμού LNG Klaipeda στη Λιθουανία.

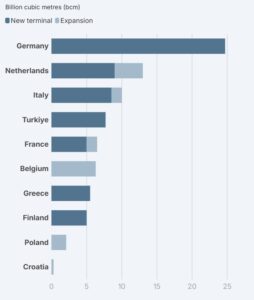

Όπως επισημαίνεται στη μελέτη, από τότε που η Ρωσία εισέβαλε στην Ουκρανία, η δυνατότητα της Ευρώπης για εισαγωγές LNG αυξήθηκε κατά 31%, καθώς προστέθηκε νέα δυναμικότητα αεριοποίησης LNG της τάξης των 78,6 δισ. κυβικών μέτρων (bcm). Η Ελλάδα ήταν μεταξύ των χωρών που συνέβαλε στην εξέλιξη αυτή χάρη στο FSRU της Αλεξανδρούπολης (5,5 bcm) μαζί με τη Γερμανία (που πρόσθεσε τερματικά LNG δυναμικότητας 24,7 bcm), την Ολλανδία (13 bcm), την Ιταλία (7,5 bcm), τη Γαλλία (6,5 bcm), το Βέλγιο (6,3 bcm), τη Φινλανδία, την Πολωνία και την Κροατία.

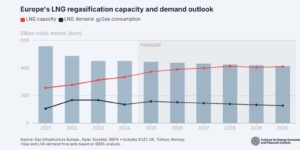

Όμως, η ζήτηση δεν φαίνεται να ακολουθεί αυτή την αύξηση της δυναμικότητας, καθώς όπως προαναφέρθηκε οι εισαγωγές LNG της Ευρώπης μειώθηκαν κατά 19% το 2024 (κάτι που συνδέεται με την ευρύτερη τάση συγκράτησης της ζήτησης για φυσικό αέριο λόγω της περαιτέρω διείσδυσης ΑΠΕ στο ενεργειακό μείγμα). Σύμφωνα με τις προβλέψεις του IEEFA, στο τέλος της δεκαετίας η δυναμικότητα αεριοποίησης της Ευρώπης θα είναι τριπλάσια σε σχέση με τη ζήτηση για LNG, κάτι που δημιουργεί κίνδυνο για υπο-αξιοποίησης των υποδομών, με το ποσοστό αξιοποίησης να υποχωρεί στο 30% (από 42% το 2024).

Εκτιμάται ειδικότερα ότι η συνολική ζήτηση για φυσικό αέριο θα μειωθεί κατά 1,5% φέτος, ενώ η ζήτηση για LNG αναμένεται να αυξηθεί κατά 17% στα 158 bcm, μια ποσότητα μικρότερη κατά 6% σε σχέση με το peak της κατανάλωσης LNG το 2022. Στο τέλος της δεκαετίας, η ζήτηση για LNG προβλέπεται να περιοριστεί στα 127 bcm, κάτι που ερμηνεύει σε κάποιο βαθμό τον σκεπτικισμό για τις προοπτικές των νέων projects.

Διαβάστε ακόμη