Οι παγκόσμιες αγορές φυσικού αερίου παραμένουν σε εύθραυστη ισορροπία, με περιορισμένη αύξηση της προσφοράς, καθώς η ζήτηση αυξάνεται σταθερά, κατά 1,5% το 2023, με αναμενόμενη επιτάχυνση στο 2,1% μέχρι το τέλος του 2024. Η Ασία συνεχίζει να είναι ο βασικός μοχλός αυτής της ανάπτυξης, ενώ η Βόρεια Αμερική και η Μέση Ανατολή πρωταγωνιστούν στις εξαγωγές, σύμφωνα με τον διεθνή οργανισμό φυσικού αερίου (IGU).

Εάν η ζήτηση φυσικού αερίου συνεχίσει να αυξάνεται όπως τα τελευταία 4 χρόνια, χωρίς πρόσθετη ανάπτυξη της παραγωγής, αναμένεται έλλειμμα παγκόσμιας προσφοράς 22% μέχρι το 2030. Εάν η ζήτηση συνεχίσει να ενισχύεται, το έλλειμμα θα είναι πιο έντονο. Το γεγονός αυτό υπογραμμίζει την επείγουσα ανάγκη για κλιμάκωση των επενδύσεων.

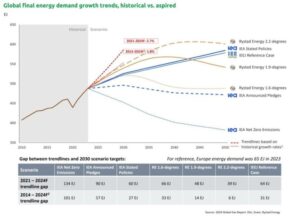

Η ζήτηση ενέργειας συνέχισε να αυξάνεται στις ανεπτυγμένες και αναπτυσσόμενες περιοχές, ενώ η καύση άνθρακα αυξήθηκε περισσότερο από ποτέ το 2023, παραμένοντας η μεγαλύτερη πηγή παγκόσμιων ενεργειακών εκπομπών – η οποία έσπασε άλλο ένα ρεκόρ. Εάν οι σημερινές τάσεις ζήτησης και προσφοράς ενέργειας διατηρηθούν, οι στόχοι για το 2030 που περιγράφονται στα σενάρια απαλλαγής από τον άνθρακα με γνώμονα την πολιτική είναι πολύ πιθανό να μην επιτευχθούν. Στην πραγματικότητα, παρά τις προσπάθειες για την ενίσχυση της αποδοτικότητας και τη συνεχιζόμενη βιομηχανική παρακμή, η Ευρώπη παρουσίασε αύξηση της ενεργειακής ζήτησης. Στη Βόρεια Αμερική, η ζήτηση ενέργειας ξεπέρασε τα επίπεδα του 2019 και συνεχίζει να ανεβαίνει, τροφοδοτούμενη από τον τομέα των μεταφορών και τα κέντρα δεδομένων τεχνητής νοημοσύνης.

Η ζήτηση στην Ασία αυξάνεται επίσης κατακόρυφα, ιδίως στους βιομηχανικούς τομείς της Ινδίας και της Κίνας. Εν τω μεταξύ, η ζήτηση ενέργειας στην Αφρική αυξάνεται ταχύτερα από ό,τι στις περισσότερες περιοχές, λόγω της αστικής ανάπτυξης, αν και εξακολουθεί να υπολείπεται των επιπέδων που απαιτούνται για την πλήρη ενεργειακή πρόσβαση, καθώς η ισότιμη πρόσβαση στην ηλεκτρική ενέργεια παραμένει σημαντική πρόκληση στην Αφρική και σε τμήματα της Νότιας Αμερικής.

Για να περιοριστεί η αύξηση των εκπομπών αερίων του θερμοκηπίου και να καταστεί ανθεκτική η ισορροπία της παγκόσμιας αγοράς φυσικού αερίου, είναι κρίσιμο να ενισχυθούν οι επενδύσεις στην προμήθεια φυσικού αερίου και να επεκταθούν το βιομεθάνιο, η δέσμευση και αποθήκευση άνθρακα (CCS) και οι τεχνολογίες υδρογόνου χαμηλών εκπομπών άνθρακα, σύμφωνα με την έκθεση του IGU. Το φυσικό αέριο παρέχει σήμερα μια άμεση ευκαιρία να μειωθούν οι εκπομπές από τον άνθρακα κατά 50% και από το πετρέλαιο κατά 30% μέσω μιας οικονομικά αποδοτικής αλλαγής. Το βιομεθάνιο αποτελεί άμεση υποκατάσταση του φυσικού αερίου. Σήμερα, η κλίμακά του είναι σημαντικά χαμηλότερη από τη δυνητική, περίπου στο 1% της αγοράς φυσικού αερίου, και παράγεται κυρίως στη Βόρεια Αμερική και την Ευρώπη.

Ωστόσο, νέα κέντρα παραγωγής αναδύονται σε κέντρα όπως η Κίνα και η Ινδία. Η ικανότητα δέσμευσης CO2, μια κρίσιμη τεχνολογία για μια επιτυχή ενεργειακή μετάβαση, κερδίζει επίσης έδαφος, αλλά η κλίμακά της εξακολουθεί να είναι πολύ χαμηλότερη από την απαιτούμενη, όπως και για το βιομεθάνιο και το υδρογόνο χαμηλών εκπομπών άνθρακα. Οι τεχνολογίες αυτές θα διαδραματίσουν κρίσιμο ρόλο στην απεξάρτηση από τον άνθρακα στον ενεργειακό εφοδιασμό (ιδίως σε τομείς που είναι δύσκολο να εξαλειφθούν) και στη διασφάλιση της ανθεκτικότητάς του. Η κλιμάκωσή τους είναι απαραίτητη, απαιτώντας επείγουσες επενδύσεις και επιτρέποντας στις πολιτικές να αρχίσουν να δημιουργούν τον αυξανόμενο όγκο προτάσεων έργων.

Διαβάστε ακόμη