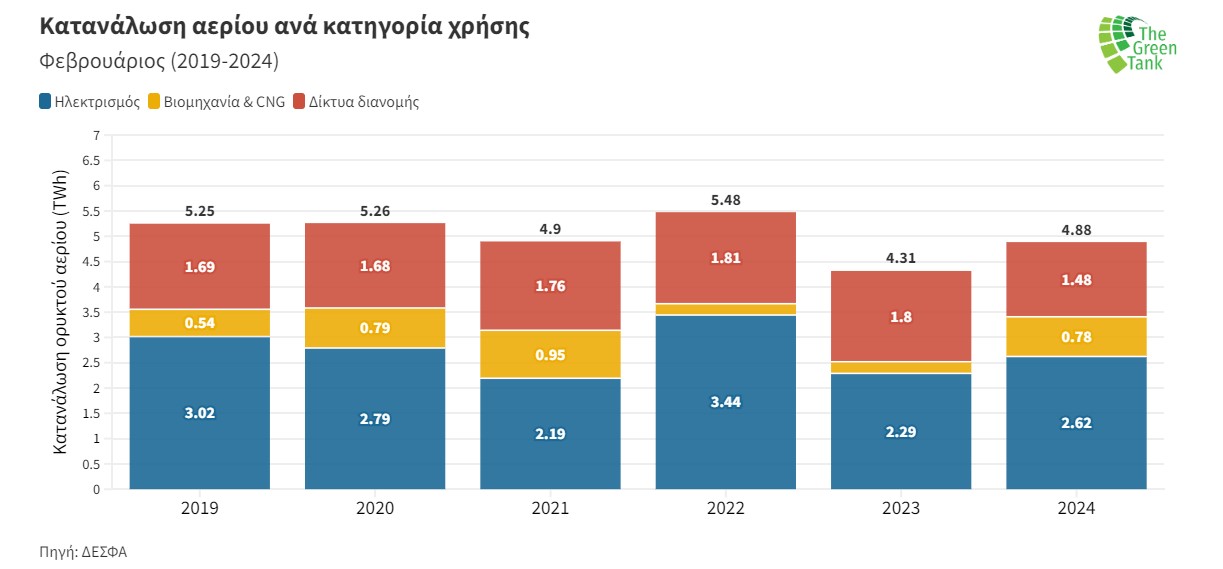

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία που δημοσιοποίησε ο ΔΕΣΦΑ, τον Φεβρουάριο 2024, η συνολική εγχώρια κατανάλωση αερίου (4.88 TWh), ξεπέρασε την αντίστοιχη του Φεβρουαρίου του 2023 κατά 13.2% (+0.57 TWh). Ωστόσο, παρέμεινε η δεύτερη χαμηλότερη κατανάλωση της εξαετίας 2019-2024 για τον ίδιο μήνα.

Η μεγαλύτερη αύξηση σε απόλυτες τιμές σε σχέση με τον περσινό Φεβρουάριο προήλθε από τη βιομηχανία (+0.56 ΤWh ή +242%). Η βιομηχανική χρήση του αερίου ήταν η τρίτη μεγαλύτερη της εξαετίας (2019-2024) για τον μήνα Φεβρουάριο ― και παραπάνω από τριπλάσια από τον αντίστοιχο περσινό μήνα.

Ακολούθησε σε αύξηση ο ηλεκτρισμός με 2.62 ΤWh (+0.33 TWh ή +14.6%). Αντίθετα, η χρήση αερίου στα δίκτυα μειώθηκε κατά 0.32 TWh (-17.8%), καταγράφοντας τη χαμηλότερη χρήση της εξαετίας.

Κατανάλωση αερίου ανά κατηγορία χρήσης ©ΔΕΣΦΑ

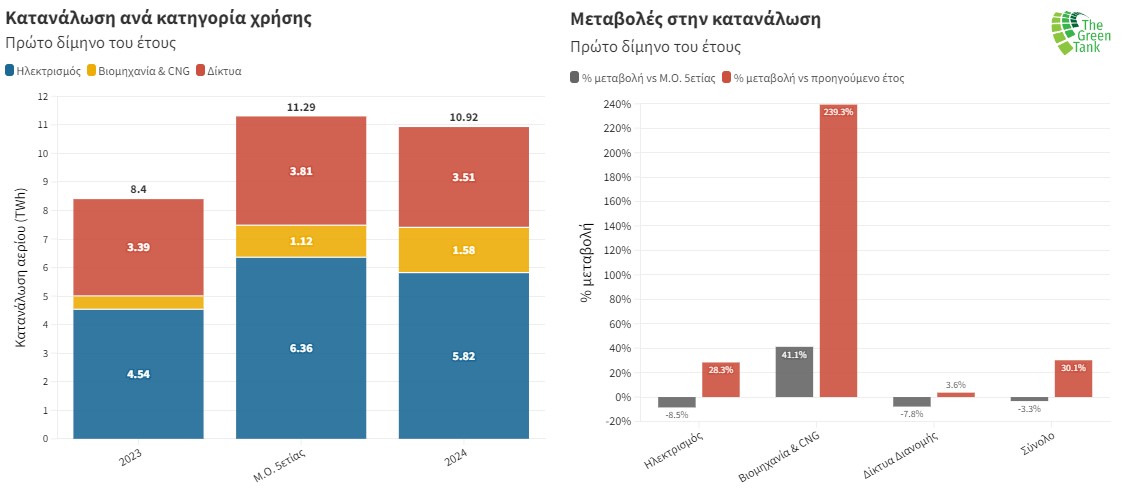

Αθροιστική επίδοση το πρώτο δίμηνο 2024

Συνολικά, για το πρώτο δίμηνο του 2024 η κατανάλωση αερίου ήταν 10.92 ΤWh, μειωμένη σε σχέση με τον μέσο όρο της πενταετίας κατά 0.37 TWh (-3.3%). Αντίθετα, μεγάλη αύξηση κατά 2.52 TWh (+30.1%) σημειώθηκε σε σχέση με το πρώτο δίμηνο του 2023.

Σε σχέση με τον μέσο όρο της πενταετίας, σημειώθηκε μείωση στις δύο από τις τρεις χρήσεις του αερίου. Η μεγαλύτερη ποσοστιαία μείωση σημειώθηκε στον ηλεκτρισμό (-8.5% ή -0.54 TWh), ενώ ακολούθησαν τα δίκτυα (-7.8% ή -0.3 TWh). Αντίθετα στη βιομηχανία σημειώθηκε αύξηση (+41.1% ή +0.46 TWh).

Η εικόνα αυτή αλλάζει συγκρίνοντας το πρώτο δίμηνο του 2024 με το αντίστοιχο του 2023, καθώς παρατηρήθηκε αύξηση και στις τρεις χρήσεις. Η μεγαλύτερη ποσοστιαία αύξηση σημειώθηκε στη βιομηχανία (+240%, +1.12 TWh), ακολούθησε ο ηλεκτρισμός (+28.3% ή +1.29 TWh) και τέλος η πολύ μικρότερη αύξηση στα δίκτυα (+3.6% ή +0.12 TWh).

Μεταβολές στη κατανάλωση ©ΔΕΣΦΑ

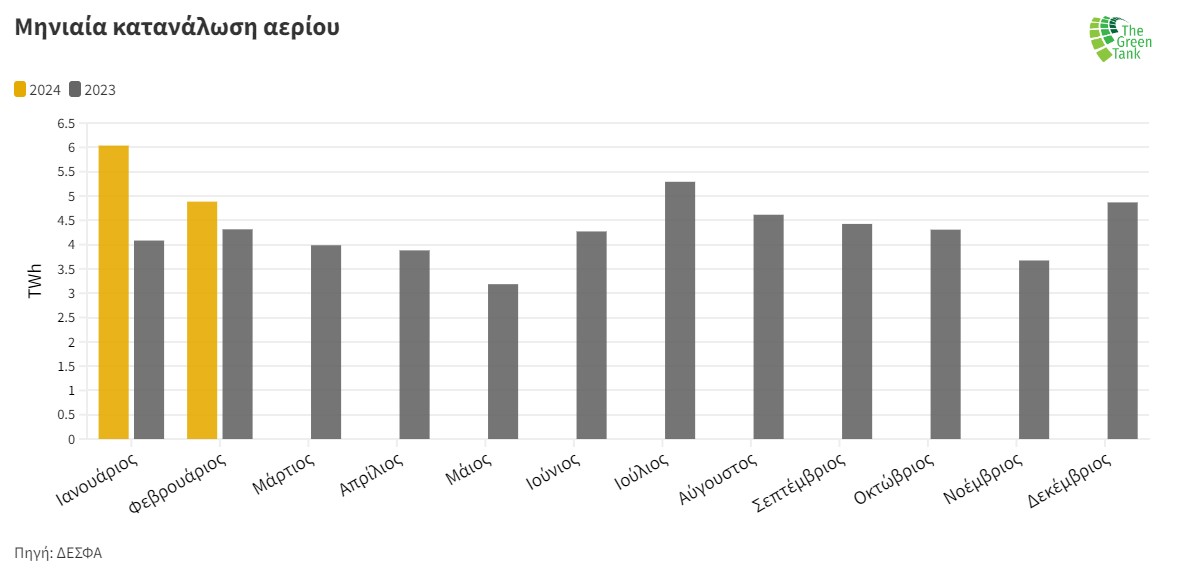

Η κατανάλωση το 2024

Η κατανάλωση αερίου τον Φεβρουάριο του 2024 (4.88 TWh) έπεσε κάτω από τις 6 TWh, όπου είχε σκαρφαλώσει τον προηγούμενο μήνα. Παρ’ όλα αυτά, παραμένει η τρίτη υψηλότερη κατανάλωση των τελευταίων 14 μηνών, μετά τον Ιανουάριο 2024 (6.04 TWh) και τον Ιούλιο 2023 (5.29 TWh).

Μηνιαία κατανάλωση φυσικού αερίου ©ΔΕΣΦΑ

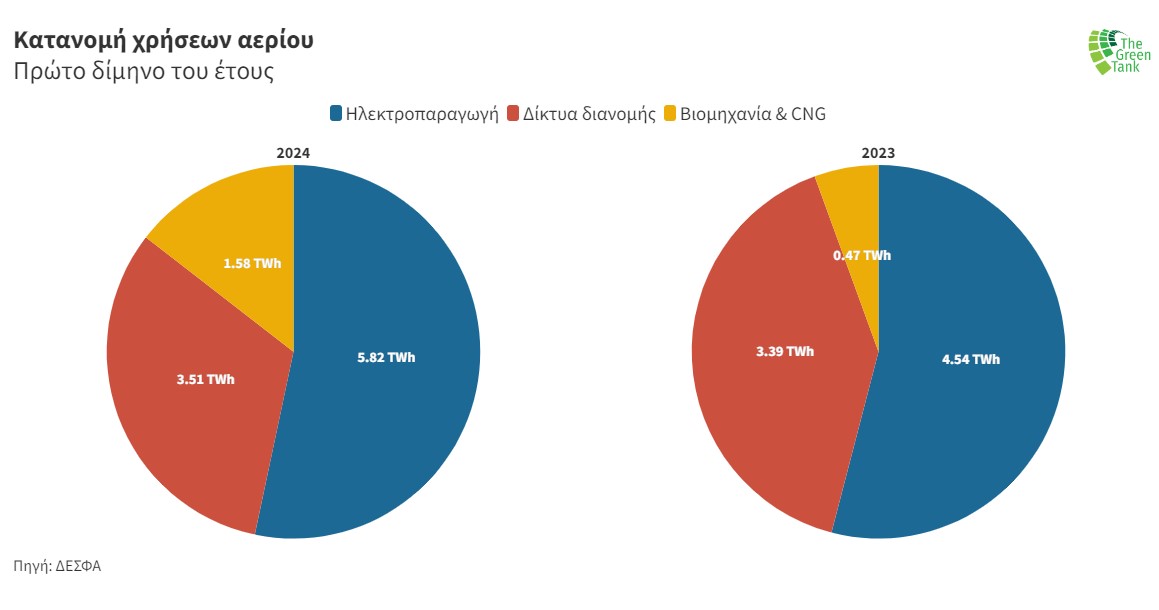

Όσον αφορά στην κατανομή της κατανάλωσης αερίου στις τελικές χρήσεις το πρώτο δίμηνο του 2024, το μεγαλύτερο μερίδιο κατέχει ο ηλεκτρισμός με 5.82 TWh (ή 53.3%), μειωμένο κατά λιγότερο από μια ποσοστιαία μονάδα συγκριτικά με το πρώτο δίμηνο του 2023 (54.1%).

Μειωμένο εμφανίστηκε και το μερίδιο στα δίκτυα, αφού από 40.4% (ή 3.39 TWh) το πρώτο δίμηνο του 2023, έπεσε στο 32.2% (ή 3.51 TWh). Η ανακατανομή των μεριδίων είναι αποτέλεσμα της μεγάλης αύξησης του μεριδίου της βιομηχανίας, το οποίο από 5.6% (ή 0.47 ΤWh) το πρώτο δίμηνο του 2023 αυξήθηκε κατά σχεδόν 9 ποσοστιαίες μονάδες το 2024 (14.5% ή 1.58 ΤWh).

Κατανομή χρήσεων αερίου ©ΔΕΣΦΑ

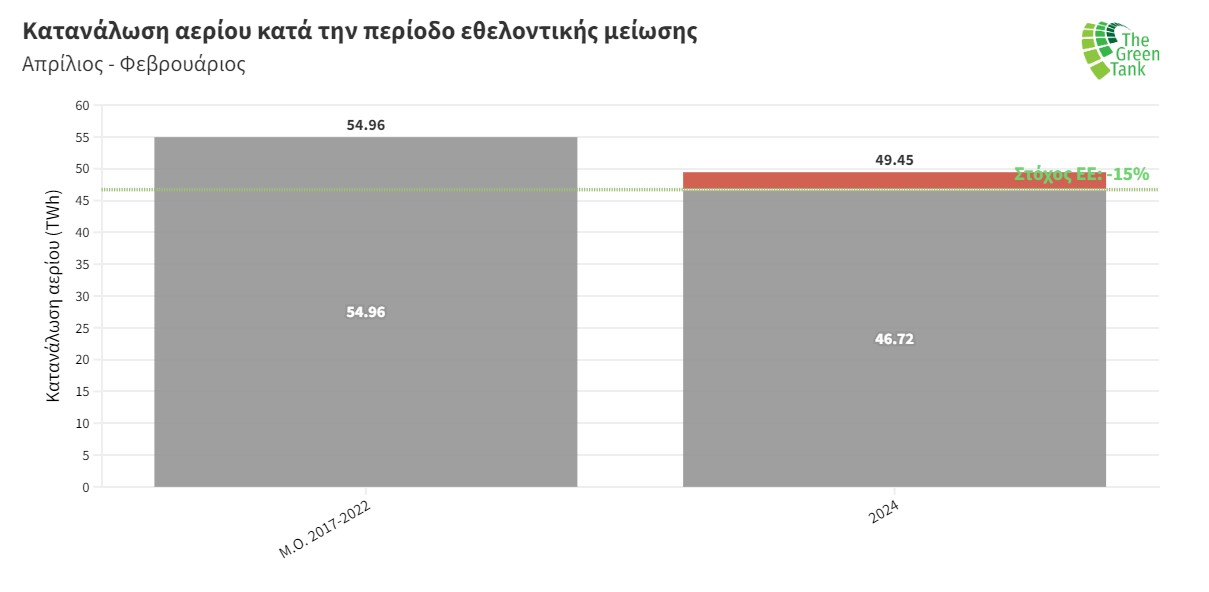

Ο εθελοντικός ευρωπαϊκός στόχος του -15%

Τον Μάρτιο του 2023, η Ευρωπαϊκή Ένωση αποφάσισε να συνεχιστεί εθελοντικά από τα κράτη-μέλη η προσπάθεια μείωσης της κατανάλωσης αερίου κατά 15% για την περίοδο Απρίλιος 2023 ― Μάρτιος 2024, σε σύγκριση με την περίοδο αναφοράς από την 1η Απριλίου 2017 έως την 31η Μαρτίου 2022.

Εξετάζοντας λοιπόν την μέχρι τώρα επίδοση της Ελλάδας, προκύπτει ότι για το ενδεκάμηνο Απρίλιος 2023 ― Φεβρουάριος 2024, η χώρα δεν κατάφερε να φτάσει τον ευρωπαϊκό στόχο μείωσης. Συγκεκριμένα, η συνολική κατανάλωση το ενδεκάμηνο ήταν 49.45 ΤWh, κατά 2.74 ΤWh μεγαλύτερη από τον στόχο (46.72 ΤWh). Η κατανάλωση αυτή αντιστοιχεί σε ποσοστιαία μείωση 10% σε σχέση με τον μέσο όρο της περιόδου αναφοράς (54.96 ΤWh), δηλαδή πέντε ποσοστιαίες μονάδες πιο χαμηλά από τον στόχο του 15%.

Κατανάλωση αερίου κατά την περίοδο εθελοντικής μείωσης ©ΔΕΣΦΑ

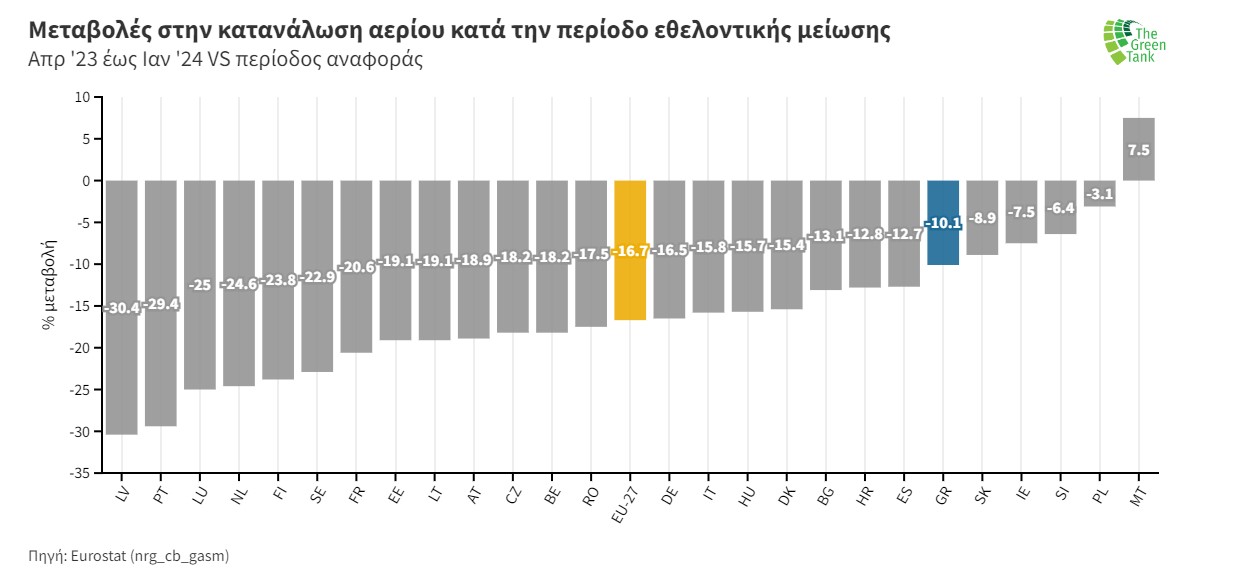

Σύγκριση με την ΕΕ-27 για τον εθελοντικό ευρωπαϊκό στόχο του -15%

Με βάση τα τελευταία διαθέσιμα δεδομένα της Eurostat[1] για τη μηνιαία κατανάλωση αερίου στα κράτη μέλη της ΕΕ-27 (Ιανουάριος 2024), την περίοδο Απρίλιος 2023 ― Ιανουάριος 2024 η Ελλάδα μείωσε την κατανάλωσή της κατά 10.1% σε σχέση με την περίοδο αναφοράς[2] του εθελοντικού στόχου μείωσης. Η επίδοση αυτή, εκτός από το ότι απέχει από τον εθελοντικό στόχο μείωσης σχεδόν κατά 5 ποσοστιαίες μονάδες, κατατάσσει την Ελλάδα πολύ χαμηλά στη σύγκριση με τις υπόλοιπες χώρες της ΕΕ και συγκεκριμένα στην 23η θέση. Μάλιστα, βρίσκεται 8 θέσεις πιο χαμηλά από τον ευρωπαϊκό μέσο όρο, καθώς η ΕΕ-27 πέτυχε μείωση -16.7% και βρέθηκε στη 15η θέση, επιτυγχάνοντας μέχρι στιγμής τον εθελοντικό στόχο μείωσης (η περίοδος μείωσης ολοκληρώνεται τον Μάρτιο 2024).

Πρόκειται για μια ανησυχητική επιδείνωση της εθνικής επίδοσης σε σχέση με την αντίστοιχη ως προς τον υποχρεωτικό στόχο που είχε επιβάλει η ΕΕ κατά την κορύφωση της ενεργειακής κρίσης για τη μείωση της κατανάλωσης ορυκτού αερίου κατά τουλάχιστον 15% την οκτάμηνη περίοδο Αύγουστος 2022 ― Μάρτιος 2023 σε σχέση με τον μέσο όρο της προηγούμενης πενταετίας. Τότε η Ελλάδα, επιτυγχάνοντας μείωση 21.9%, είχε βρεθεί στη 10η θέση ξεπερνώντας τόσο τον ευρωπαϊκό μέσο όρο (16η θέση) όσο και χώρες όπως η Γερμανία, η Αυστρία ή η Ιταλία.

Μεταβολές στην κατανάλωση αερίου κατά την περίοδο εθελοντικής μείωσης ©Eurostat (nrg_cb_gasm)

Οι εισαγωγές το 2024

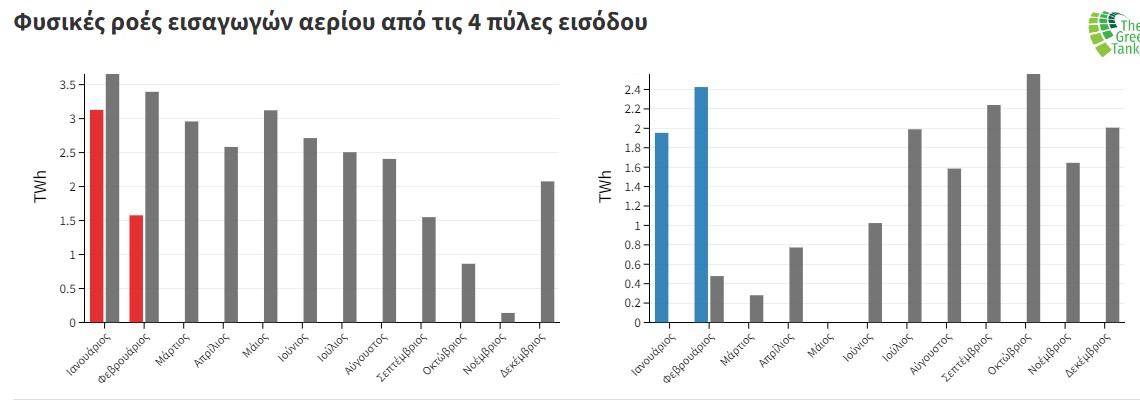

Σχετικά με τις φυσικές ροές αερίου από τις τέσσερις πύλες εισόδου της χώρας, τον Φεβρουάριο 2024 οι εισαγωγές αερίου από τη Ρωσία μέσω του αγωγού Turkstream από την πύλη Σιδηροκάστρου (2.43 ΤWh) ήταν οι δεύτερες υψηλότερες από την έναρξη του πολέμου στην Ουκρανία (Μάρτιος 2022), μετά τον Οκτώβριο του 2023 (2.79 ΤWh). Το μηνιαίο μερίδιο των εισαγωγών από τον Turkstream έφτασε σχεδόν το 50% (49.4%), ενώ ήταν πενταπλάσιες σε σχέση με τις εισαγωγές τον Φεβρουάριο του 2023.

Σε αντίθεση με την πύλη του Σιδηροκάστρου, στην πύλη της Αγίας Τριάδας η μηνιαία ροή υγροποιημένου ορυκτού αερίου (LNG) τον Φεβρουάριο 2024 (1.58 ΤWh) μειώθηκε κατά 53.5% και κατατάχθηκε στη δεύτερη θέση με μερίδιο 32.1%.

Στην τρίτη θέση βρέθηκε το αέριο από τον ΤΑΡ μέσω Νέας Μεσημβρίας με μερίδιο 18.5% (0.91 ΤWh), για το οποίο καταγράφηκε αύξηση 31.7% σε σχέση με τον Φεβρουάριο 2023. Οι εισαγωγές από την τέταρτη πύλη εισόδου τους Κήπους στην Τουρκία ήταν μηδενικές για δεύτερο συνεχόμενο μήνα.

Αθροιστικά, για το πρώτο δίμηνο του 2024 οι συνολικές εισαγωγές από τις τέσσερις πύλες εισόδου της χώρας ήταν 10.95 TWh. Οι εισαγωγές LNG μέσω της Αγίας Τριάδας καταλαμβάνουν την πρώτη θέση ανάμεσα στις πηγές τροφοδοσίας με 4.71 TWh ― πρόκειται για μείωση 35.6% σε σχέση με το πρώτο δίμηνο του 2023 και μερίδιο 43%.

Λίγο χαμηλότερο ήταν το μερίδιο των εισαγωγών ρωσικού αερίου από αγωγούς από την πύλη Σιδηροκάστρου (40% ή 4.38 TWh), όπου οι εισαγωγές κατά το πρώτο δίμηνο του 2024 ήταν 9 φορές μεγαλύτερες σε σχέση με το αντίστοιχο διάστημα πέρυσι. Στην τρίτη θέση με πολύ χαμηλότερο μερίδιο (17% ή 1.87 TWh) βρέθηκαν οι εισαγωγές αζέρικου αερίου από τον ΤΑΡ, ελάχιστα αυξημένες σε σχέση με το πρώτο δίμηνο του 2023 (+5.1%).

Τέλος, μηδενικές ήταν οι εξαγωγές αερίου μέσω της πύλης του Σιδηροκάστρου για 6ο συνεχόμενο μήνα (από τον Σεπτέμβριο του 2023

Φυσικές ροές εισαγωγών αερίου από τις 4 πύλες εισόδου ©ΔΕΣΦΑ

Φυσικές ροές εισαγωγών αερίου από τις 4 πύλες εισόδου ©ΔΕΣΦΑ

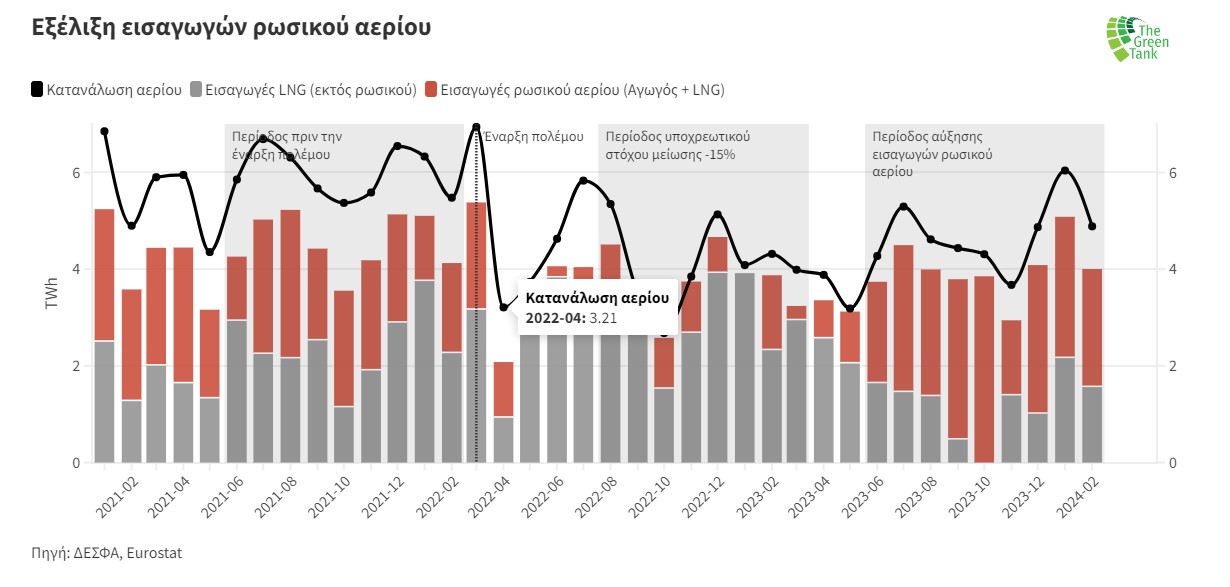

Εισαγωγές ρωσικού αερίου στην Ελλάδα

Όσον αφορά στο ορυκτό αέριο που προέρχεται από τη Ρωσία, υπάρχουν δύο πύλες εισόδου. Η μία είναι από το Σιδηρόκαστρο μέσω του αγωγού Turkstream και η δεύτερη είναι, σε μορφή υγροποιημένου ορυκτού αερίου (LNG), από την πύλη της Αγίας Τριάδας.

H ενεργειακή κρίση, που επιδεινώθηκε από την εισβολή της Ρωσίας στην Ουκρανία, είχε ως αποτέλεσμα την αισθητή μείωση των εισαγωγών ρωσικού αερίου από τον Turkstream ήδη από τον Απρίλιο του 2022. Αυτό αποτυπώθηκε και στη μείωση του ρωσικού αερίου από τον αγωγό κατά 86.2% την περίοδο του υποχρεωτικού στόχου μείωσης (Αύγουστος 2022 ― Μάρτιος 2023) σε σχέση με την ίδια περίοδο του προηγούμενου έτους.

Για πρώτη φορά ρωσικό αέριο με τη μορφή LNG εισήχθη στη χώρα τον Οκτώβριο του 2022, λίγους μήνες δηλαδή μετά την έναρξη του πολέμου της Ρωσίας στην Ουκρανία. Μέχρι και τα μισά του 2023, πρώτη πηγή εισαγωγών στη χώρα ήταν το LNG (εξαιρουμένου του ρωσικού LNG) από την πύλη της Αγίας Τριάδας.

Τον Ιούνιο του 2023, ήταν ο πρώτος μήνας που το ρωσικό αέριο (από αγωγό και LNG) έγινε η πρώτη πηγή εισαγωγών με μερίδιο 46%, ενώ δεύτερη ήταν το LNG από όλες τις υπόλοιπες χώρες πλην της Ρωσίας (μερίδιο 37%). Μάλιστα, αυτό συνεχίστηκε για όλους τους υπόλοιπους μήνες του 2023 μέχρι και τον Φεβρουάριο 2024[3].

Αξιοσημείωτο είναι το γεγονός ότι κατά την εννεάμηνη περίοδο Ιουνίου 2023 – Φεβρουαρίου 2024 οι συνολικές εισαγωγές ρωσικού αερίου ήταν τουλάχιστον 24.8 TWh[4], δηλαδή 30% περισσότερες από την αντίστοιχη εννιάμηνη περίοδο πριν την έναρξη του πολέμου της Ρωσίας στην Ουκρανία (19.07 TWh μεταξύ Ιουνίου 2021 και Φεβρουαρίου 2022). Παρατηρείται, λοιπόν, πως οι εισαγωγές ρωσικού αερίου, όχι απλά αυξήθηκαν, αλλά ξεπέρασαν και τα επίπεδα προ ενεργειακής κρίσης. Σημαντικό ρόλο σε αυτό έπαιξαν οι εισαγωγές ρωσικού LNG, καθώς κατά την εννιάμηνη περίοδο Ιούνιος 2023 ― Φεβρουάριος 2024 τουλάχιστον το 29.2% των συνολικών εισαγωγών ρωσικού αερίου ήταν με τη μορφή LNG.

Εξέλιξη εισαγωγών ρωσικού αερίου ©ΔΕΣΦΑ, Eurostat