Χρήστος Μειμαρίδης & Χρήστος Μπέντσος *

Από την έναρξη της ενεργειακής κρίσης το 2021, ο ρόλος του LNG έχει γίνει σημαντικός για την ασφάλεια ενεργειακού εφοδιασμού της Ε.Ε. Από τα μέσα του 2024 παρατηρείται μια άνοδος των τιμών στην Ευρώπη (ΤΤF) με μεγάλο αριθμό μελετών να αναλύει την επίδραση των καιρικών φαινομένων, σε συνδυασμό με την απόδοση των ΑΠΕ (dunkelflaute), με το φυσικό αέριο να καλύπτει την μη παραγόμενη ενέργεια λόγω μειωμένης απόδοσης των ΑΠΕ.

Πριν τη ρωσική εισβολή και την έναρξη του πολέμου μεταξύ Ρωσίας-Ουκρανίας, το μεγαλύτερο ποσοστό φυσικού αερίου προερχόταν από την Ρωσία μέσω τεσσάρων διαφορετικών αγωγών. Πλέον, με εξαίρεση τον αγωγό Turkish Stream, έχουν σταματήσει οι υπόλοιπες εισαγωγές φυσικού αερίου μέσω αγωγών, ενώ το 37% του συνολικού εφοδιασμού φυσικού αερίου της ΕΕ, αποτελείται από LNG με μεγαλύτερο εισαγωγέα τις ΗΠΑ. Το καλοκαίρι του 2024, οι εμπορικές ναυτιλιακές διαδρομές από τις ΗΠΑ προς την ΕΕ δέσμευσαν το 11% του παγκοσμίου στόλου, καθιστώντας τη συγκεκριμένη διαδρομή την πλέον υψηλής κυκλοφορίας σε παγκόσμιο επίπεδο.

Θα πρέπει πάντως να σημειωθεί ότι ενώ οι ρωσικές εισαγωγές μέσω αγωγών αντιστοιχούν πλέον μόνο στο 4% της συνολικής ζήτησης φυσικού αερίου στην ΕΕ, ωστόσο έως και το 2024, οι χώρες της κεντρικής Ευρώπης εισήγαγαν το 65% του φυσικού αερίου τους από τη Ρωσία, καθιστώντας έτσι τη διακοπή της συγκεκριμένης ενεργειακής ροής γεγονός με κρίσιμες συνέπειες για τη συνοχή της κοινής ενεργειακής πολιτικής της ΕΕ.

Πλέον, ως κρίσιμος παράγοντας για τον ενεργειακό εφοδιασμό της Ευρώπης αναδεικνύεται και η εξωτερική πολιτική που θα ακολουθήσουν οι ΗΠΑ με επίκεντρο τον προστατευτισμό και την επιβολή δασμών. Σύμφωνα με το Bloomberg, η απόφαση της Κίνας να επιβάλει δασμολογικά αντίποινα ύψους 15% στα Αμερικανικά φορτία LNG θα οδηγήσει σε αποσύνδεση των δύο χωρών, με πιθανότερη επίπτωση την ανταλλαγή φορτίων από Κινέζους αγοραστές με μακροπρόθεσμα συμβόλαια σε άλλες αγορές όπου οι τιμές είναι πιο ελκυστικές.

Η τάση των τελευταίων μηνών

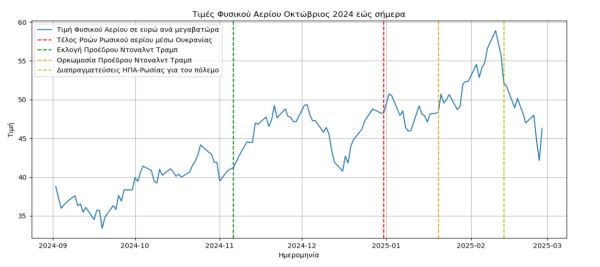

Κατά τους τελευταίους πέντε μήνες, οι τιμές του φυσικού αερίου έχουν παρουσιάσει μια ανοδική τάση όπως απεικονίζεται στο παρακάτω διάγραμμα.

Τον Σεπτέμβριο του 2024 το φυσικό αέριο διαπραγματευόταν στα 37 €/MWh, ενώ μέχρι το τέλος του έτους έκλεισε με άνοδο της τάξης του 35% με κύριο ‘driver’ των τιμών την απότομη μείωση των αποθεμάτων του φυσικού αερίου. Μέσα σε αυτό το διάστημα η διακοπή των ροών ρωσικού αερίου μέσω Ουκρανίας δεν επηρέασε άμεσα τις τιμές, ενώ πολλοί θα μπορούσαν να υποστηρίξουν το ότι ήταν προεξοφλημένες στο ράλι των προηγούμενων βδομάδων. Από την άλλη πλευρά η εκλογή του Προέδρου Τραμπ είναι πιθανό να λειτούργησε για μέρος της αγοράς ως καταλύτης για την συνέχιση της ανοδικής τάσης, λόγω των ανησυχιών από τις επιπτώσεις ενός ενδεχόμενου εμπορικού πολέμου ΕΕ-ΗΠΑ και την αβεβαιότητα ως προς την εργαλειοποίηση των ροών LNG.

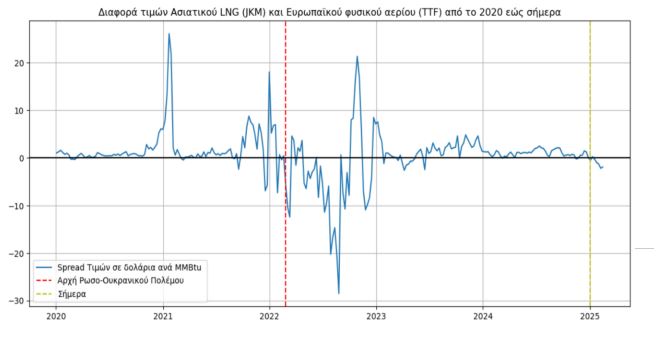

Επιπλέον, ο ανταγωνισμός με τις Ασιατικές αγορές για τα διαθέσιμα φορτία LNG σε συνδυασμό με τις ψηλότερες τιμές στην Ευρώπη, κάνουν την ευρωπαϊκή αγορά πιο ελκυστικό προορισμό. Η πρώτη φορά που παρατηρήθηκε μια τέτοια τάση ήταν κατά την περίοδο της κρίσης του 2022, όπου αντιστράφηκε το premium μεταξύ Ασιατικών και Ευρωπαϊκών αγορών. Η ίδια τάση παρατηρήθηκε και τον Φεβρουάριο του 2025 αλλά σε μικρότερη κλίμακα.

Ερχόμενοι στο σήμερα, οι τιμές του αερίου στο πρώτο δίμηνο του έτους ξεπέρασαν το ιστορικό υψηλό δύο ετών στα 58,5 €/MWh, με την Ευρώπη να καλείται να αναπληρώσει τα χαμηλά της αποθέματα για να πετύχει τους εσωτερικούς στόχους πληρότητας για τον επόμενο χειμώνα. Από την άλλη πλευρά, οι διαπραγματεύσεις μεταξύ ΗΠΑ και Ρωσίας για τη λήξη του πολέμου θα μπορούσαν να συμπεριληφθούν μεταξύ των πιθανών παραγόντων που έφεραν ένα τέλος σε αυτό το ράλι, οδηγώντας τις τιμές κοντά στα 40 ευρώ στο τέλος του διμήνου. Σε αυτό το πλαίσιο, κράτη-μέλη όπως η Γαλλία και η Γερμανία ζητούν την χαλάρωση των στόχων σχετικά με τα αποθέματα. Ταυτόχρονα, ο Πρόεδρος Τραμπ σχεδιάζει το ξεπάγωμα των νέων αδειών για έργα υγροποίησης και εξαγωγής φυσικού αερίου, μετριάζοντας την αβεβαιότητα σχετικά με τη μακροπρόθεσμη παγκόσμια προσφορά.

Επερχόμενες εξελίξεις

Καθώς η αγορά φυσικού αερίου συνεχίζει να εξελίσσεται, οι επόμενοι μήνες αναμένεται να φέρουν νέες προκλήσεις και ευκαιρίες. Η πορεία των τιμών θα εξαρτηθεί σε μεγάλο βαθμό από τις γεωπολιτικές εξελίξεις, καθώς και από την προθυμία της Ευρώπης να χαλαρώσει τη σφιχτή της πολιτική για τη διατήρηση αποθεμάτων. Ήδη, χώρες όπως η Γερμανία και η Γαλλία ζητούν την αναθεώρηση του στόχου του 90% πληρότητας για τον Νοέμβριο του 2025. Τυχόν αλλαγές στο υπάρχον μοντέλο ενδέχεται να οδηγήσουν σε βραχυπρόθεσμη μείωση τιμών, αλλά ταυτόχρονα να αυξήσουν τις τιμές των προθεσμιακών συμβολαίων για τον χειμώνα του 2025-2026, καθώς η ζήτηση για αναπλήρωση των αποθεμάτων θα ενταθεί.

Επιπλέον, οι ναύλοι των πλοίων μεταφοράς LNG βρίσκονται σε ιστορικά χαμηλά, γεγονός που επηρεάζει την ανταγωνιστικότητα και τη ροή του παγκόσμιου εμπορίου LNG. Ο ημερήσιος ναύλος ενός LNG carrier 160.000 κ.μ. ανέρχεται σε 1.000 δολάρια στη λεκάνη του Ατλαντικού και 3.000 δολάρια στον Ειρηνικό, από 40.000 δολάρια που ήταν πριν από ένα χρόνο. Αυτά τα επίπεδα δεν καλύπτουν τα λειτουργικά έξοδα των πλοίων, δημιουργώντας προκλήσεις για τους μεταφορείς.

Σύμφωνα με τις ναυλομεσιτικές MB Shipbrokers και Fearnleys, η αύξηση του στόλου υπερέβη την αυξημένη ζήτηση, οδηγώντας σε αυτή την πτώση. Σημαντικό είναι επίσης ότι η πτώση αφορά κυρίως τη spot αγορά, που καλύπτει περίπου το 40% του παγκόσμιου εμπορίου LNG, με το 80% αυτής της δραστηριότητας να εντοπίζεται στη λεκάνη του Ατλαντικού, όπου τα δρομολόγια είναι μικρότερης διάρκειας και ευαίσθητα σε διακυμάνσεις της αγοράς. Αυτή η κατάσταση, σε συνδυασμό με τη συνεχιζόμενη προσπάθεια της Ευρώπης να εξασφαλίσει ενεργειακή ασφάλεια, αναδεικνύει τη σημασία της στρατηγικής αποθεματοποίησης και της διαφοροποίησης των πηγών εφοδιασμού.

* Ο Χρήστος Μπέντσος είναι Επιστημονικός Συνεργάτης του Greek Energy Forum και Υπ. Διδάκτορας, στο Τμήμα Ναυτιλιακών Σπουδών του Πανεπιστημίου Πειραιώς.

* Ο Χρήστος Μειμαρίδης είναι Επιστημονικός Συνεργάτης του Greek Energy Forum και Αναλυτής Παραγώγων Αγοράς Ηλεκτρισμού και Φυσικού Αερίου.

Διαβάστε ακόμη