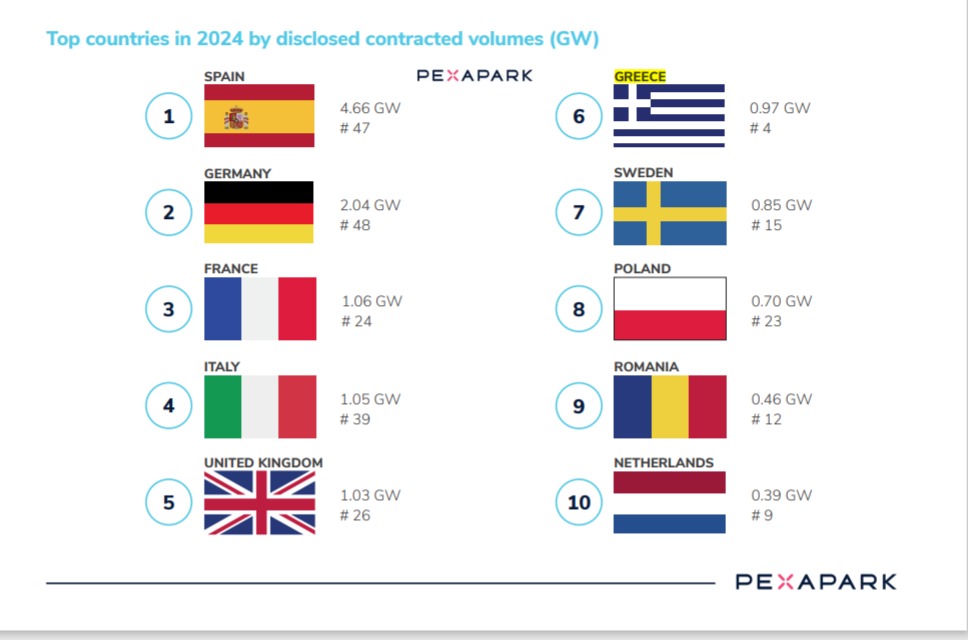

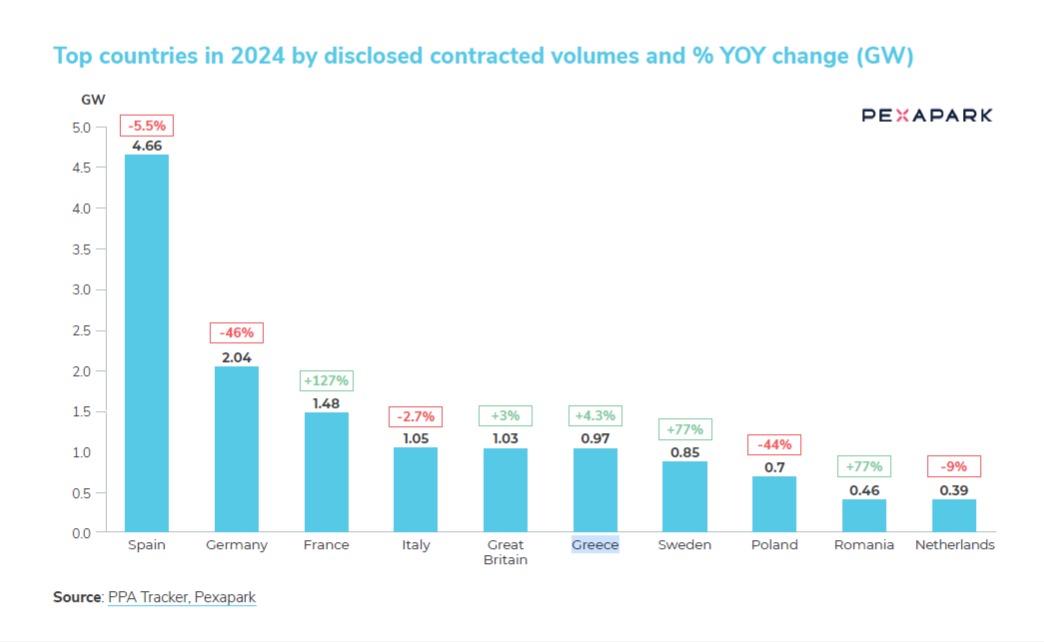

Στους leaders της ευρωπαϊκής αγοράς των μακροπρόθεσμων συμβάσεων προμήθειας ηλεκτρικής ενέργειας (Power Purchase Agreements- PPA) παρέμεινε η Ελλάδα κατά το 2024. Σύμφωνα με την ετήσια έκθεση της Pexapark, μια από τις κορυφαίες εταιρείες ανάλυσης και consulting στα PPAs, η Ελλάδα πλασαρίστηκε για μια ακόμα χρονιά στην πρώτη δεκάδα της ευρωπαϊκής αγοράς, καταλαμβάνοντας την έκτη θέση –από πλευράς ισχύος που δεσμεύτηκε σε PPA- πίσω από τις πολύ μεγαλύτερες και ωριμότερες αγορές της Ισπανίας, της Γερμανίας, της Γαλλίας, της Ιταλίας και της Μεγάλης Βρετανίας.

Η συνολική «ισχύς» των ελληνικών PPAs υπολογίζεται σε 970 ΜW και κατανέμεται σύμφωνα με την Pexapark σε τέσσερις συμφωνίες που ανακοινώθηκαν:

Η συνολική «ισχύς» των ελληνικών PPAs υπολογίζεται σε 970 ΜW και κατανέμεται σύμφωνα με την Pexapark σε τέσσερις συμφωνίες που ανακοινώθηκαν:

1,Το mega-deal της ΜΕΤΩΝ Ενεργειακή (την κοινοπραξία της ΔΕΗ Ανανεώσιμες με την RWE Renewables) με την γερμανική RWE που θα αγοράσει την ενέργεια από το φωτοβολταϊκό 450 MW που αναπτύσσει η ΜΕΤΩΝ στο Αμύνταιο, το οποίο φιγουράρει στην πέμπτη θέση των μεγαλύτερων PPA που κλείστηκαν στην Ευρώπη κατά το περασμένο έτος.

2.Οι πολυσυζητημένες συμφωνίες της Amazon με developers αιολικών πάρκων που αφορούν σε ισχύ 360 MW, όπως η Aer Soleir, οι οποίες συνέβαλαν στο να αναδειχθεί ο αμερικανικός κολοσσός στον μεγαλύτερο εταιρικό αγοραστή ενέργειας μέσω πράσινων PPAs στην Ευρώπη για δεύτερο συνεχόμενο έτος, αφού εκτός από την Ελλάδα «Ο κ. Μπέζος πήγε για ψώνια και στην Ισπανία (συνάπτοντας PPA συνολικής ισχύος 756 MW), στη Μεγάλη Βρετανία (282 MW) και στην Ιρλανδία (105 MW). Η εταιρεία μάλιστα συνεχίζει το μπαράζ των….αγορών στην Ελλάδα και φέτος καθώς σήμερα (Τρίτη 4 Φεβρουαρίου) ανακοινώθηκαν επενδύσεις σε τρία νέα πράσινα projects (δυο αιολικούς σταθμούς και έναν ηλιακό) συνολικής ισχύος 657 MW, ανεβάζοντας την ισχύ που έχει κλειδώσει η Αmazon με PPA μόνο στην Ελλάδα σε πάνω από ένα 1 GW.

3.Το PPA της ΤΕΡΝΑ Ενεργειακή με την ΕΥΑΘ που είναι διπλά πρωτοποριακό: Πρώτον επειδή είναι η πρώτη συμφωνία που συνάπτεται με εταιρεία του ευρύτερου δημόσιου τομέα και δεύτερον επειδή είναι η πρώτη συμφωνία στην Ελλάδα –και από τις πρώτες στην Ευρώπη- που «παντρεύουν» ενέργεια από αιολικά και φωτοβολταϊκά πάρκα (multi-technology PPA),

4.Το PPA της Metlen με τον όμιλο Καράτζη, που αφορά στην παραγωγή και απορρόφηση πράσινης ενέργειας ισχύος 210 MW από υπό κατασκευή χαρτοφυλάκιο φωτοβολταϊκών σταθμών ισχύος 262 MW. Πρόκειται για το δεύτερο PPA που υπέγραψε η Metlen στην Ελλάδα (είχε προηγηθεί αιολικό PPA με την EDP Renewables το 2023), με την εταιρεία να εξασφαλίζει διαρκώς PPAs για το διεθνές της χαρτοφυλάκιο, μέσω συμβάσεων με αξιόπιστους συνεργάτες όπως η γαλλική Saint-Gobain, η νορβηγική Statkraft, η Vodafone UK κ.α.

Σημειώνεται ότι κατά το 2023 η Ελλάδα είχε καταλάβει την πέμπτη θέση στην κατάταξη της Pexapark, όμως φέτος υποχώρησε κατά μία θέση εξαιτίας της μεγάλης ανόδου της Γαλλίας, η οποία ανέβηκε από την 7η στην 3η θέση, με διπλασιασμό τόσο των συμφωνιών PPA που έκλεισαν με πρωταγωνιστές γαλλικές εταιρείες, όσο και της ισχύος που δεσμεύθηκε. Στις πρώτες δυο θέσεις παραμένουν σταθερά η Ισπανία και η Γερμανία (με τη δεύτερη να εμφανίζει εντεινόμενη δυναμική και την Pexapark να προβλέπει ότι φέτος θα υποσκελίσει την Ισπανία) και την πρώτη πεντάδα συμπληρώνουν η Ιταλία (που υποχώρησε από την τρίτη στην τέταρτη θέση) και η Μεγάλη Βρετανία. Κάτω από την Ελλάδα, στην έβδομη θέση συναντάται η Σουηδία, στην όγδοη η Πολωνία, στην ένατη η Ρουμανία, η οποία μαζί με την δέκατη Ολλανδία είναι οι χώρες που μπαίνουν για πρώτη φορά στο «top ten» των PPA στην Ευρώπη.

Οι τάσεις στην αγορά PPA της Ευρώπης

Στη μεγάλη ευρωπαϊκή εικόνα, κατά το 2024 στην Ευρώπη συνάφθηκαν τουλάχιστον 316 μακροπρόθεσμα PPA (με τον αριθμό των deals να εμφανίζει αύξηση 14% σε σχέση με το 2023), τα οποία αντιστοιχούν σε ισχύ 15,2 GW (έναντι 16,2 GW το 2023). Η πρόβλεψη που είχε κάνει η Pexapark ότι το 2024 θα συναφθούν πάνω από 350 PPA που θα «συσσωρεύσουν» ισχύ άνω των 20 GW δεν επιβεβαιώθηκε, καθώς η δυναμική του κλάδου επηρεάστηκε από το φαινόμενο των μηδενικών ή/και αρνητικών τιμών στις χονδρεμπορικές αγορές ηλεκτρισμού στην Ευρώπη (με τις ώρες εμφάνισής τους να αυξάνονται εκθετικά) και τον «κανιβαλισμό» των τιμών για τα φωτοβολταϊκά που αύξησε τον κίνδυνο των σχετικών συμβάσεων. Όπως σημειώνεται στην έκθεση, «τα βασικά θέματα που ήρθαν στο τραπέζι της διαπραγμάτευσης μεταξύ παραγωγών και offtakers ήταν η αποζημίωση του αγοραστή της πράσινης ενέργειας από τον πωλητή κατά τις ώρες των αρνητικών τιμών, η επίπτωση της κατανομής του σχετικού ρίσκου στην συνολική τιμή του PPA και ο ορισμός ρητρών».

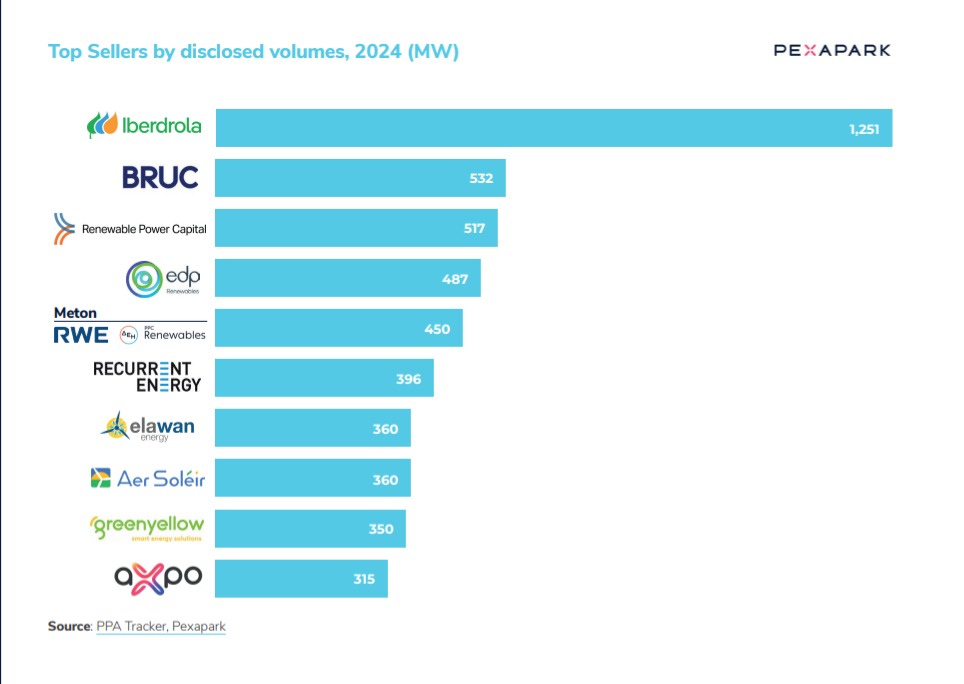

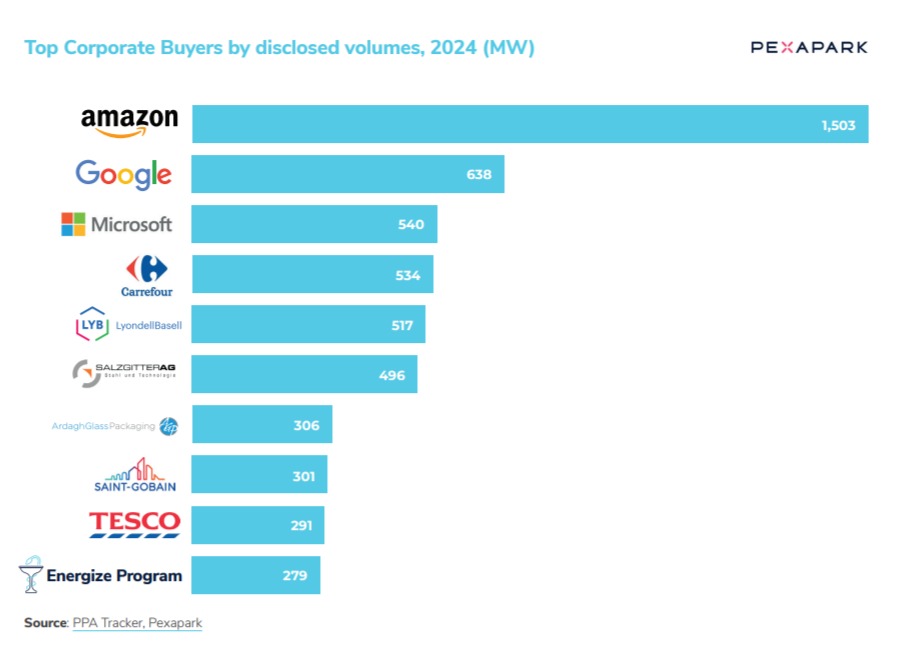

Αναφορικά με το ποιες εταιρείες ξεχώρισαν, από την πλευρά των πωλητών ενέργειας μέσω PPA “πρωταθλήτρια Ευρώπης» για δεύτερη συνεχόμενη χρονιά αναδείχθηκε η ισπανική Iberdrola, πωλώντας ενέργεια αυνολικής ισχύος 1251 MW (38% περισσότερη σε σχέση με το 2023) μέσω 15 διαφορετικών συμφωνιών σε πέντε χώρες. Από την πλευρά των αγοραστών, στην πρώτη θέση βρέθηκε -όπως προαναφέρθηκε- η Amazon, ακολουθούμενη από την Google και τη Microsoft, με τη «δίψα» των αμερικανικών τεχνολογικών κολοσσών για ενέργεια να συνδέεται σε μεγάλο βαθμό με τον σχεδιασμό για δημιουργία data centers στην Ευρώπη.

Η τιμή του μέσου corporate PPA -πανευρωπαϊκά- υποχώρησε σε 47 ευρώ/MWh (από 58 ευρώ/MWh το 2023), με μείωση 34% από το 2021, ενώ η τιμή του μέσου PPA που αφορά σε εταιρεία παροχής ηλεκτρισμού (utility PPA) διαμορφώθηκε στα 58 ευρώ/MWh από 81 ευρώ/MWh το 2023. Όσον αφορά στις τεχνολογίες, η Pexapark καταγράφει υποχώρηση 28% του μεριδίου των φωτοβολταϊκών στις συμφωνίες (για προφανείς λόγους) αν και παραμένουν η κυρίαρχη τεχνολογία, αναλογώντας σε πάνω από το 50% της ισχύος που «κλειδώθηκε» σε PPA (8,1 GW σε σύνολο 15,2 GW). Η αιολική ισχύς στα PPA ανήλθε σε 3,1 GW, αυξημένη κατά 25% σε σχέση με το 2023. Εντυπωσιακό άλμα 219% κατέγραψαν τα «μεικτά» PPA, όπου οι συμβάσεις αφορούν σε «καλάθι» αιολικών και φωτοβολταϊκών σταθμών, με την ανακοίνωση κατά το περασμένο έτος 32 τέτοιων συμφωνιών σε 12 χώρες, περιλαμβανομένης και της Ελλάδας. Η αυξημένη δημοφιλία των εν λόγω PPA αποδίδεται στο γεγονός ότι προσφέρουν αυξημένη ασφάλεια σε σχέση με το προφίλ της παραγόμενης ενέργειας, ενώ η ελκυστικότερη «καμπύλη» παραγωγής έχει ως αποτέλεσμα και καλύτερη τιμολόγηση για τους πωλητές.

Η τιμή του μέσου corporate PPA -πανευρωπαϊκά- υποχώρησε σε 47 ευρώ/MWh (από 58 ευρώ/MWh το 2023), με μείωση 34% από το 2021, ενώ η τιμή του μέσου PPA που αφορά σε εταιρεία παροχής ηλεκτρισμού (utility PPA) διαμορφώθηκε στα 58 ευρώ/MWh από 81 ευρώ/MWh το 2023. Όσον αφορά στις τεχνολογίες, η Pexapark καταγράφει υποχώρηση 28% του μεριδίου των φωτοβολταϊκών στις συμφωνίες (για προφανείς λόγους) αν και παραμένουν η κυρίαρχη τεχνολογία, αναλογώντας σε πάνω από το 50% της ισχύος που «κλειδώθηκε» σε PPA (8,1 GW σε σύνολο 15,2 GW). Η αιολική ισχύς στα PPA ανήλθε σε 3,1 GW, αυξημένη κατά 25% σε σχέση με το 2023. Εντυπωσιακό άλμα 219% κατέγραψαν τα «μεικτά» PPA, όπου οι συμβάσεις αφορούν σε «καλάθι» αιολικών και φωτοβολταϊκών σταθμών, με την ανακοίνωση κατά το περασμένο έτος 32 τέτοιων συμφωνιών σε 12 χώρες, περιλαμβανομένης και της Ελλάδας. Η αυξημένη δημοφιλία των εν λόγω PPA αποδίδεται στο γεγονός ότι προσφέρουν αυξημένη ασφάλεια σε σχέση με το προφίλ της παραγόμενης ενέργειας, ενώ η ελκυστικότερη «καμπύλη» παραγωγής έχει ως αποτέλεσμα και καλύτερη τιμολόγηση για τους πωλητές.

Τα νέου τύπου PPA που κερδίζουν έδαφος

Κατά το 2024 ξεκίνησαν να κερδίζουν έδαφος και τα PSA (Power Storage Agreements) που όπως υποδεικνύει και το όνομά τους αφορούν σε μπαταρίες, με τις πρώτες συμφωνίες αυτού του είδους να κλείνονται στη Μεγάλη Βρετανία και τη Γερμανία, αναδεικνύοντας την αυξανόμενη σημασία της αποθήκευσης στον κλάδο των PPA. Όπως τονίζει η Pexapark, οι εν λόγω συμβάσεις προσφέρουν ευελιξία, διευκολύνουν την τραπεζική χρηματοδότηση των έργων και τη διαχείριση των κινδύνων τόσο για τους αγοραστές όσο και για τους πωλητές, προσθέτοντας ότι η αυξανόμενη μεταβλητότητα των τιμών σε ενδοημερήσια βάση και τα θεμελιώδη της αγοράς προδιαγράφουν ταχεία ανάπτυξη των PSA φέτος.

Εκτός από τα PPA πολλαπλών τεχνολογιών (multi-technology PPA), κατά το περασμένο έτος κέρδισαν έδαφος και τα PPA πολλαπλών αγοραστών (multi-buyer PPA), ενώ παρατηρήθηκαν και οκτώ συμφωνίες PPA που αφορούσαν στην προμήθεια πράσινου υδρογόνου, αν και η αβεβαιότητα για το υδρογόνο παραμένει. Μια ακόμη από τις τάσεις του 2024 ήταν η επέκταση της δημοφιλίας των διασυνοριακών PPA, με την καταγραφή 13 συμφωνιών συνολικής ισχύος 497 MW σε Ισπανία, Σουηδία και Ρουμανία.

Οι προβλέψεις της Pexapark για το 2025

Όσον αφορά στις τάσεις του 2025, η Pexapark προβλέπει μεταξύ άλλων ότι θα αυξηθεί η σαφήνεια στους όρους των συμβάσεων των PPA για τη διαχείριση του ρίσκου των αρνητικών τιμών, θα διπλασιαστεί ο όγκος των PPA πολλαπλών τεχνολογιών και θα υπάρξει ισχυρή ώθηση στα PSA. Να σημειωθεί ότι σε ευρωπαϊκό επίπεδο, ώθηση στον κλάδο αναμένεται να δώσουν οι πρωτοβουλίες της Κομισιόν για την κινητροδότηση των PPA που θα περιέχονται στο Σχέδιο Δράσης για Προσιτές Τιμές Ενέργειας που αναμένεται στο τέλος του μήνα. Η ευρωπαϊκή ενεργοβόρος βιομηχανία εκτιμά ως κρίσιμο παράγοντα για την περαιτέρω διείσδυση των πράσινων PPA την έγκριση του σχήματος “Green Pool” που μειώνει το shaping cost, δηλαδή το κόστος που προκύπτει από την ψαλίδα του προφίλ παραγωγής των σταθμών ΑΠΕ (ιδίως των φωτοβολταϊκών), και το προφίλ κατανάλωσης των βιομηχανιών. Τέλος, εν Ελλάδι, σημαντική κίνηση για την περαιτέρω ανάπτυξη του κλάδου είναι η πλατφόρμα PPA του Ελληνικού Χρηματιστηρίου Ενέργειας (ΕΧΕ) που ξεκίνησε να λειτουργεί τον περασμένο Δεκέμβριο και αναμένεται να ενισχύσει την συναλλακτική δραστηριότητα, με δεδομένη και τη συμμετοχή παικτών με ισχυρή παρουσία και τεχνογνωσία στα PPA, όπως είναι η Metlen και η Axpo Group.

Διαβάστε ακόμη