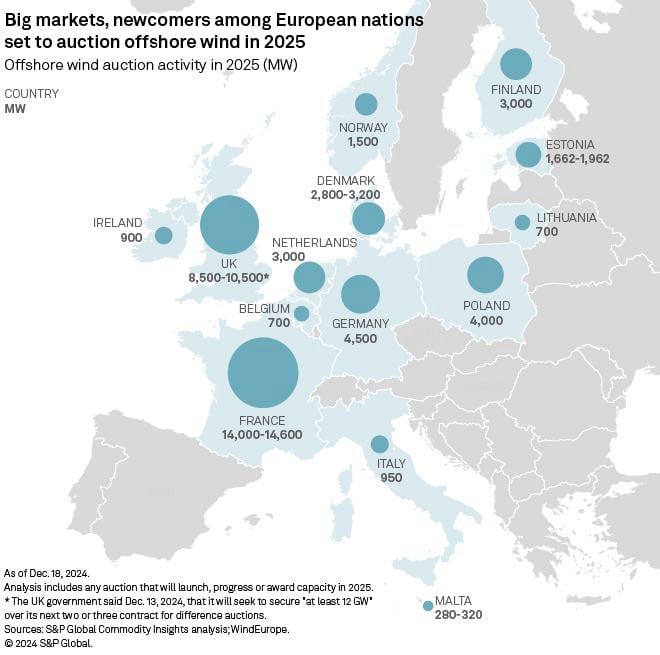

«Κύμα» διαγωνισμών για την ανάπτυξη projects Υπεράκτιων Αιολικών Πάρκων (ΥΑΠ) συνολικής ισχύος άνω των 45 GW θα λάβουν χώρα στην Ευρώπη φέτος, με νέους «παίκτες» όπως τη Μάλτα, την Ιταλία και την Πολωνία να προστίθενται στις εδραιωμένες δυνάμεις του κλάδου (Γερμανία, Ολλανδία, Μ. Βρετανία). Σύμφωνα με ανάλυση της S&P Commodity Insights, οι προγραμματισμένοι διαγωνισμοί για φέτος συνιστούν πιθανότατα την τελευταία ευκαιρία των χωρών της Ευρώπης για να προλάβουν να βάλουν νέα projects «στην πρίζα» έως το τέλος της δεκαετίας και να κινηθούν προς την επίτευξη του στόχου της Wind Europe για αύξηση της εγκατεστημένης ισχύος από offshore αιολικά στην ΕΕ σε 54 GW, ενώ το 2024 έκλεισε με υπεράκτια projects σε λειτουργία συνολικής ισχύος άνω των 20 GW.

Η εικόνα στην Ελλάδα

Κι ενώ η μεγάλη εικόνα δείχνει ότι οι περισσότερες χώρες της Ευρώπης επιδιώκουν να «πατήσουν γκάζι» φέτος και να ωριμάσουν τα έργα, βλέποντας τα σύννεφα να πυκνώνουν πάνω από τον ορίζοντα των υπεράκτιων αιολικών που αντιμετωπίζουν σειρά προκλήσεων, από τον «παράγοντα Τραμπ» έως τα υψηλότερα κόστη χρηματοδότησης και τις διαταραχές στην εφοδιαστική αλυσίδα, στην Ελλάδα «επιμένουν» οι καθυστερήσεις που προβληματίζουν τους ενδιαφερόμενους, ξένους και εγχώριους, που προειδοποιούν για απώλεια της ισχυρής θετικής δυναμικής που είχε καταγραφεί όταν πρωτοπαρουσιάστηκε το Εθνικό Σχέδιο Ανάπτυξης τον Οκτώβριο του 2023. Σήμερα, σχεδόν 14 μήνες αργότερα, αναμένεται ακόμα η δημοσίευση της Κοινής Υπουργικής Απόφασης που θα ενεργοποιήσει το Εθνικό Πρόγραμμα Ανάπτυξης των ΥΑΠ. Απόφαση που σύμφωνα με το αρχικό χρονοδιάγραμμα –στη βάση του οποίου τέθηκε ο στόχος για projects εν λειτουργία 1,9 GW έως το 2030- θα έπρεπε να είχε εκδοθεί εντός του πρώτου τριμήνου του 2024. «Πρέπει το 2025 να κινηθούμε με πολύ μεγαλύτερη ταχύτητα γιατί έχουμε μείνει πίσω», τονίζουν στο energygame.gr στελέχη της αγοράς. Οι ίδιες πηγές προσθέτουν ότι αν και το ενδιαφέρον εν πολλοίς διατηρείται –όπως αποτυπώθηκε και στο workshop που διοργάνωσε η ΕΔΕΥΕΠ πριν από ένα μήνα-, εντούτοις «το κλίμα έχει αλλάξει, με αύξηση της επιφυλακτικότητας» και οι δυνητικοί επενδυτές τηρούν στάση αναμονής, αναμένοντας απτά βήματα προόδου από την Πολιτεία. Είναι χαρακτηριστικό ότι ξένοι «παίκτες» που το περασμένο διάστημα είχαν κάνει αισθητή την παρουσία τους στην Ελλάδα έχουν «χαθεί από το ραντάρ», όπως η Ocean Wind, η κοινοπραξία των Engie και EDPR που πρώτη είχε εκδηλώσει ενδιαφέρον για την αγορά των ΥΑΠ στην Ελλάδα ήδη από τις αρχές του 2021. Άλλοι παραμένουν ενεργοί, όμως διαμηνύουν ότι το ενδιαφέρον τους δεν θα διατηρηθεί επ’ άπειρον και ότι απαιτούνται άλλες ταχύτητες από αυτές που παρατηρούνται μέχρι τώρα.

Ο οδικός χάρτης των διαγωνισμών στην Ευρώπη, η Γαλλία στο προσκήνιο

Αναφορικά με το τι αναμένεται φέτος στην Ευρώπη στο πεδίο των υπεράκτιων αιολικών, σε μεγάλο πρωταγωνιστή αναδεικνύεται η Γαλλία, στην οποία σύμφωνα με τα στοιχεία της S&P αναλογεί το ένα τρίτο της «δεξαμενής» των προγραμματισμένων διαγωνισμών, σε συνέχεια της ανάδειξης εντός του 2024 των νικητών (Elicio από το Βέλγιο και Bay.Wa από τη Γερμανία) διαγωνιστικής διαδικασίας για offshore αιολικό πάρκο 250 MW, το πρώτο πλωτό ΥΑΠ βιομηχανικής κλίμακας στον κόσμο που «κλείδωσε» ταρίφα και δη στην εξαιρετικά ανταγωνιστική τιμή των 86,5 ευρώ/MWh) μέσω 15ετούς σύμβασης επί διαφοράς (CfD). Η χώρα δρομολογεί διαγωνισμό μαμούθ για έργα συνολικής ισχύος 9 GW, πλωτά και σταθερής έδρασης που θα αναπτυχθούν σε θαλάσσια οικόπεδα σε διάφορες περιοχές. Από εκεί και πέρα, οι τρεις χώρες με την μεγαλύτερη εγκατεστημένη ισχύ σε offshore αιολικά, η Μεγάλη Βρετανία (15 GW) η Γερμανία (σχεδόν 9 GW) και η Ολλανδία (4,7 GW) αναμένεται να συνεχίσουν να εμπλουτίζουν τα χαρτοφυλάκια των υπεράκτιων έργων τους, έχοντας «στα σκαριά» διαγωνισμούς για νέα projects που σωρεύουν ισχύ της τάξης των 18 GW. Η Νορβηγία και η Ιρλανδία που πραγματοποίησαν τους παρθενικούς τους διαγωνισμούς κατά το περασμένο έτος αναμένεται να δώσουν συνέχεια φέτος, ενώ στον «χάρτη» του κλάδου –και στο ραντάρ των developers μπαίνουν και νέοι παίκτες, όπως η Ιταλία, η Πολωνία και η Μάλτα.

Ο αγώνας δρόμου στη Μεσόγειο

Σε αρκετά ώριμη φάση βρίσκονται και οι σχεδιασμοί της Ισπανίας και της Πορτογαλίας για διαγωνιστικές διαδικασίες για offshore αιολικά, κάτι που παραπέμπει σε «αγώνα δρόμου» για ανάπτυξη ΥΑΠ στη Μεσόγειο, με άλλες χώρες που θα μπορούσαν να θεωρηθούν ανταγωνιστικές προς την Ελλάδα να βρίσκονται αρκετά πιο μπροστά. Την ίδια στιγμή, θα πρέπει να σημειωθεί και η δυναμική είσοδος της Τουρκίας, η οποία τον Νοέμβριο του 2024 παρουσίασε ένα φιλόδοξο πρόγραμμα ανάπτυξης ΥΑΠ ισχύος 7 GW έως το 2040, οι προοπτικές υλοποίησης του οποίου υποστηρίζονται από την κραταιά βιομηχανική βάση της γειτονικής χώρας, το εξειδικευμένο εργατικό δυναμικό της, ιδιαίτερα στον τομέα των χερσαίων αιολικών (έχοντας ήδη αναπτύξει έργα με εγκατεστημένη ισχύ 13 GW, υπερδιπλάσια από αυτή της Ελλάδας) καθώς και τα ανταγωνιστικά ναυπηγεία και λιμάνια που ήδη διαθέτει, τα οποία θεωρούνται απαραίτητα για την δημιουργία εγχώριας αλυσίδας αξίας, τομέα στον οποίο η πρόοδος της Ελλάδας είναι σχεδόν μηδενική, κάτι που επίσης επισημαίνουν με έμφαση παράγοντες της αγοράς. Με άλλα λόγια, το διακύβευμα είναι η Ελλάδα να μη μείνει πίσω στην κούρσα για ανάπτυξη εφοδιαστικής αλυσίδας «made in Greece» γιατί μετά θα είναι πάντα η δεύτερη ή και η τρίτη επιλογή των επενδυτών. Εγείρεται έτσι ο κίνδυνος η συζήτηση για παραγωγή πλωτήρων στα ελληνικά ναυπηγεία, και τμημάτων από τις ελληνικές χαλυβουργίες να κλείνει πριν καν ανοίξει.

Το παράδειγμα προς αποφυγήν της Δανίας

Σε κάθε περίπτωση, τόσο οι κυβερνήσεις όσο και οι «παίκτες» της αγοράς θέλουν πάση θυσία να αποφύγουν τα υψηλού προφίλ «στραβοπατήματα» που παρατηρήθηκαν πέρυσι, όπως την αποτυχημένη δημοπρασία της Δανίας για έργα 3 GW (όπου δεν κατατέθηκε καμία προσφορά λόγω της αρχιτεκτονικής του διαγωνισμού που δεν προέβλεπε δικλείδες ασφαλείας για τους επενδυτές υπό τη μορφή κρατικής στήριξης ή μηχανισμού σταθεροποίησης των εσόδων) αλλά και το πισωγύρισμα της Σουηδίας, όπου για λόγους «εθνικής ασφαλείας», το Υπουργείο Άμυνας της χώρας έβγαλε απαγορευτικό για την ανάπτυξη ΥΑΠ στα περισσότερα από τα θαλάσσια οικόπεδα που είχαν χωροθετηθεί για το σκοπό αυτό. Την ίδια στιγμή, οι αυξημένες προκλήσεις στον ορίζοντα των ΥΑΠ καθιστούν αναγκαίο οι επενδυτές να έχουν όσο το δυνατό μεγαλύτερη ορατότητα και ασφάλεια για το ρεύμα που θα παράγεται από τα έργα τους. «Στο νέο περιβάλλον, τα έργα απαιτούν υψηλότερα έσοδα ή/και κρατική στήριξη για να είναι χρηματοοικονομικά βιώσιμα ειδάλλως δεν μπορούν να αναπτυχθούν επιτυχημένα», εκτιμά ο Αντρέι Ούτκιν της Commodity Insights.

Πάντως, ο αποτυχημένος διαγωνισμός της Δανίας δεν δημιουργεί προηγούμενο, καθώς σε άλλες χώρες οι προδιαγραφές είναι διαφορετικές: Σε Γερμανία και Ολλανδία για παράδειγμα δεν υπάρχει κρατική στήριξη, όμως οι επενδυτές δεν επωμίζονται το κόστος της σύνδεσης των έργων στο δίκτυο. Στη δε Νορβηγία, ο νικητής της διαδικασίας εξασφάλισε εγγυημένη ταρίφα μέσω 15ετούς CfD, αλλά όχι δωρεάν σύνδεση στο δίκτυο. Η εγγυημένη αγορά της παραγόμενης ενέργειας –μέσω μιας μακροπρόθεσμης σύμβασης όπως το CfD καθιστά πιο εύκολο για τους developers να αποκτήσουν πρόσβαση σε δανεισμό και να μειώσουν το κόστος κεφαλαίου της επένδυσης.

Η τάση για έργα άνω του 1 GW και τα συμμετοχικά μοντέλα

Επίσης παρατηρείται μια τάση αύξησης της κλίμακας των έργων, με μεγέθυνση της δημοπρατούμενης ισχύος, με έργα άνω του 1 GW να μην αποτελούν πλέον σπάνιο φαινόμενο. Η υψηλότερη ισχύς μεταφράζεται φυσικά σε μεγαλύτερα projects με μεγαλύτερη ένταση κεφαλαίου που απαιτούν συμπράξεις μεταξύ developers για να υλοποιηθούν. Ακόμα και οι μεγαλύτερες εταιρείες αναζητούν εταίρους, με χαρακτηριστικό παράδειγμα τη γαλλο-γερμανική σύμπραξη Total Energies-RWE για την από κοινού ανάπτυξη offshore αιολικών ισχύος 5 GW σε Γερμανία και Ολλανδία. Το μοντέλο των συμπράξεων παρατηρείται άλλωστε και στην Ελλάδα, καθώς όλοι σχεδόν οι ελληνικοί όμιλοι που έχουν πάρει θέσεις για να τοποθετηθούν στον κλάδο των ΥΑΠ έχουν επιλέξει έναν ξένο εταίρο, με το βλέμμα όχι μόνο στη χρηματοοικονομική ισχύ, αλλά και στην τεχνογνωσία των ομίλων του εξωτερικού που έχουν εκδηλώσει ενδιαφέρον για την ελληνική αγορά (RWE, Masdar, Parkwind, Iberdrola κ.α.). Την ίδια στιγμή πάντως παρατηρούνται και…τάσεις φυγής από τον κλάδο, με πιο χαρακτηριστικό παράδειγμα την BP που ανακοίνωσε πρόσφατα «offshore αναδίπλωση», με παράλληλη αύξηση της έμφασης στις παραδοσιακές της δραστηριότητες σε πετρέλαιο και φυσικό αέριο…

Διαβάστε ακόμη