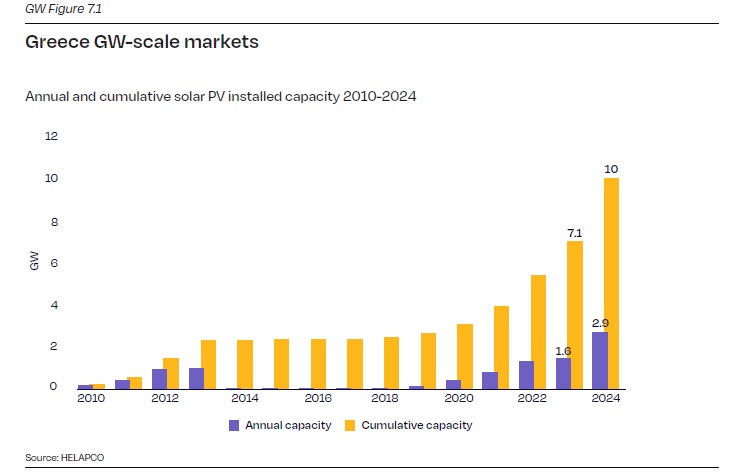

«Κόντρα στο ρεύμα» της έντονης επιβράδυνσης των ρυθμών ανάπτυξης του κλάδου φωτοβολταϊκών στην Ευρώπη κινείται η ελληνική αγορά που φαίνεται να «κωφεύει» στα προειδοποιητικά σήματα που εκπέμπουν αφενός οι πολύ χαμηλές (ενίοτε και μηδενικές τιμές) που διαμορφώνονται στη χονδρική αγορά όταν καταγράφεται «φωτοβολταϊκή υπερπαραγωγή» σε συνδυασμό με χαμηλή ζήτηση, αφετέρου οι εκθετικά αυξανόμενες περικοπές πράσινης ενέργειας. Η εικόνα της υπερθέρμανσης της αγοράς φωτοβολταϊκών πιστοποιείται από την ετήσια έκθεση της Solar Power Europe αλλά και από τα στοιχεία του ΑΔΜΗΕ για τις νέες αιτήσεις για λήψη όρων σύνδεσης που συνεχίζουν να κατατίθενται με αμείωτους ρυθμούς. Σε κάθε περίπτωση, γεγονός παραμένει ότι φέτος η Ελλάδα πρόσθεσε 2,9 GW νέων φωτοβολταϊκών στον συνολικό στόλο (ενώ το 2023 η νέα ισχύς που είχε προστεθεί ήταν της τάξης του 1,6 GW) και όπως όλα δείχνουν το 2024 θα αποδειχθεί έτος ορόσημο για τον κλάδο, καθώς η συνολική εγκατεστημένη ισχύς των φωτοβολταϊκών οδεύει προς την υπέρβαση του φράγματος των 10 GW.

Τα φωτοβολταϊκά ρεκόρ της Ελλάδας

Σύμφωνα με την Solar Power Europe, η Ελλάδα –που μπήκε φέτος για πρώτη φορά στην πρώτη δεκάδα των ευρωπαϊκών χωρών με τις υψηλότερες «φωτοβολταϊκές επιδόσεις» και πλασαρίστηκε στην 7η θέση (από την 11η που είχε καταλάβει το 2023), εμφανίζει για το 2024 τους ταχύτερους ρυθμούς αύξησης της εγκατεστημένης ισχύος (+84%) από όλες τις χώρες της ΕΕ. Το ποσοστό αυτό έρχεται σε αντίστιξη με τον μέσο ευρωπαϊκό όρο που διαμορφώνεται μόλις στο 4% και είναι ο βραδύτερος των τελευταίων ετών. Ακόμα πιο ανησυχητικό στοιχείο για την Ευρώπη –όπως σχολιάζουν παράγοντες της αγοράς- είναι η μείωση κατά 13% σε ετήσια βάση –για πρώτη φορά εδώ και αρκετά χρόνια- των επενδύσεων για φωτοβολταϊκές εγκαταστάσεις (που ανήλθαν σε 55 δις. ευρώ φέτος), η πρώτη εδώ και αρκετά χρόνια, παρά τη μείωση του κόστους κεφαλαίου, αν και το φαινόμενο συνδέεται σε κάποιο βαθμό στη μεγάλη πτώση των τιμών του εξοπλισμού (πάνελ και inverters) σε σχέση με το «ζενίθ» του καλοκαιριού του 2022.

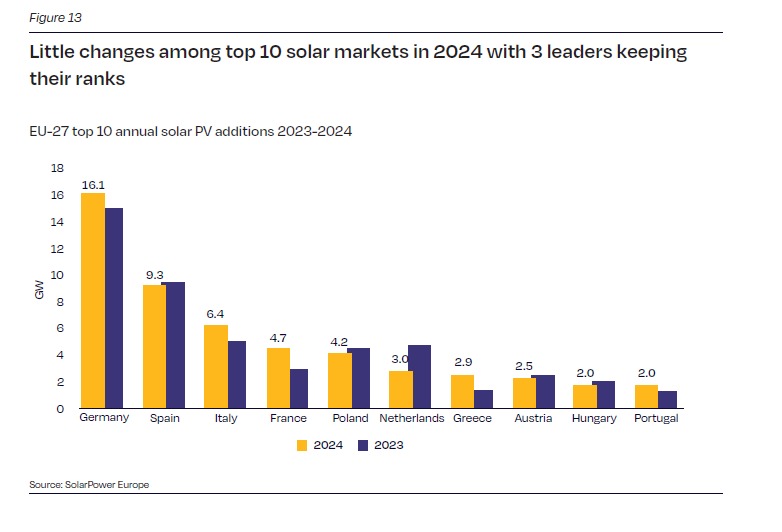

Ενδεικτικό της απώλειας δυναμικής που καταγράφεται σε άλλες χώρες είναι ότι μεταξύ των χωρών του top ten, μόνο 4 (Γαλλία, Ελλάδα, Ιταλία και Γερμανία) πρόσθεσαν φέτος μεγαλύτερη φωτοβολταϊκή ισχύ σε σχέση με το 2023, με την καθαρή αύξηση στην Ελλάδα (+1,3 GW) να είναι η δεύτερη μεγαλύτερη –σε απόλυτα νούμερα- μετά τη Γαλλία. Η Ελλάδα συγκαταλέγεται μεταξύ των χωρών που όπως όλα δείχνουν θα επιτύχει τον στόχο του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) για τα φωτοβολταϊκά που αναφέρεται το 2030 τέσσερα χρόνια νωρίτερα, το 2026. Περαιτέρω, η χώρα μας περιλαμβάνεται μεταξύ των χωρών που αναμένεται να πρωταγωνιστήσουν και τα επόμενα χρόνια, με διπλασιασμό της εγκατεστημένης ισχύος των φωτοβολταϊκών στα 20 GW στο τέλος του 2028, σύμφωνα με το μεσαίο σενάριο της SolarPower Europe και μέσους ετήσιους ρυθμούς αύξησης 19% για την περίοδο 2025-2028.

ΣΕΦ: Οι προκλήσεις για τον εγχώριο κλάδο φωτοβολταϊκών

«Η αγορά φωτοβολταϊκών της Ελλάδας μοιάζει ασταμάτητη, σπάζοντας το ένα ρεκόρ μετά το άλλο». Έτσι ξεκινά Το ειδικό κεφάλαιο για την Ελλάδα που υπογράφει ο σύμβουλος στρατηγικής του ΣΕΦ, Στέλιος Ψωμάς, όπου αναφέρει μεταξύ άλλων ότι μετά από δυο έτη ρεκόρ -2022 και 2023-, η δυναμική αναμένεται να ενισχυθεί περαιτέρω φέτος, με την συνολική εγκατεστημένη ισχύ να ανέρχεται στα 10 GW, αυξημένη κατά 40% σε σχέση με το 2023 (7,1 GW). Η ελληνική αγορά κυριαρχείται ακόμα από μικρού και μεσαίου μεγέθους projects, με ισχύ που κυμαίνεται από 10 kW έως 1000 kW, τα οποία αναλογούν σχεδόν στο 70% της συνολικής εγκατεστημένης ισχύος. Ωστόσο, τόσο τα βιομηχανικής κλίμακας φωτοβολταϊκά πάρκα όσο και τα οικιακά συστήματα αυτοκατανάλωσης εμφανίζουν ταχείς ρυθμούς ανάπτυξης, 69% και 32% αντίστοιχα, ενώ ειδικά το κομμάτι των συστημάτων αυτοκατανάλωσης σχεδόν διπλασιάστηκε σε ετήσια βάση, «σωρεύοντας» ισχύ 400 MW φέτος.

Σύμφωνα με τις προβλέψεις του ΣΕΦ, η Ελλάδα θα πιάσει τον στόχο του ΕΣΕΚ για την εγκατεστημένη ισχύ φωτοβολταϊκών (13,5 GW το 2030) το 2026, ενώ στο τέλος της δεκαετίας η φωτοβολταϊκή «δύναμη πυρός» θα φτάσει τα 22,2 GW, θα είναι δηλαδή 66% υψηλότερη σε σχέση με τον εθνικό στόχο. Αυτή η «υπεραπόδοση» εκτιμάται ότι θα συμπαρασύρει και τα συστήματα αποθήκευσης, ιδίως τις μπαταρίες: Ενώ το ΕΣΕΚ προδιαγράφει εγκατεστημένη ισχύ από μπαταρίες 4,33 GW το 2030 (κι άλλα 1,75 GW από αντλησιοταμίευση), ο ΣΕΦ υπολογίζει ότι θα απαιτηθεί δυναμικότητα μπαταριών 7-8 GW στο τέλος της δεκαετίας.

Καταλύτες για την περαιτέρω ανάπτυξη του κλάδου στην Ελλάδα είναι οι προγραμματισμένες επενδύσεις στα δίκτυα ηλεκτρισμού, οι πολλαπλές πρωτοβουλίες που αναλαμβάνει η κυβέρνηση για προώθηση της αποθήκευσης και η πολύ μεγάλη «δεξαμενή» φωτοβολταϊκών έργων που συνεχίζει να εμπλουτίζεται. Στον αντίποδα, ως μεγαλύτερη πρόκληση εντοπίζεται η διαθεσιμότητα ηλεκτρικού χώρου και ακολουθούν οι περικοπές που έφτασαν φέτος την 1 TWh (Τεραβατώρα), έχοντας σχεδόν τετραπλασιαστεί σε σχέση με το 2023. Σε αντίθεση πάντως με άλλες ευρωπαϊκές χώρες, στη Ελλάδα το φαινόμενο των αρνητικών χονδρεμπορικών τιμών είναι σχετικά περιορισμένο, με μόνο 11 ώρες αρνητικών τιμών να έχουν καταγραφεί φέτος μέχρι στιγμής.

Το ευρωπαϊκό τοπίο

Στην Ευρώπη, μετά από αρκετά χρόνια με ετήσιους ρυθμούς ανάπτυξης άνω του 40%, ο κλάδος των φωτοβολταϊκών «κατέβασε ταχύτητα» φέτος με ρυθμό αύξησης μόλις 4% που αντακλά μείωση του ρυθμού ανάπτυξης κατά 92%. Η ΕΕ εγκατέστησε 66 GW ηλιακής ενέργειας το 2024, ξεπερνώντας οριακά το ρεκόρ του 2023 των 63 GW. Σε εθνικό επίπεδο, πέντε από τις δέκα κορυφαίες αγορές του 2024 (Ισπανία, Πολωνία, Ολλανδία, Αυστρία και Ουγγαρία) εγκατέστησαν λιγότερη ηλιακή ενέργεια από το 2023.Εστία προβληματισμού είναι και η δραστική μείωση της ζήτησης για οικιακά φωτοβολταϊκά στις στέγες, που συνδέεται με την εκτόνωση της ενεργειακής κρίσης φέτος.

Ο συνολικός «στόλος» των φωτοβολταϊκών projects όλων των κατηγοριών στην ΕΕ «συσσωρεύει» ισχύ 338 GW, τετραπλάσια δηλαδή σε σχέση με δέκα χρόνια πριν. Η Solar Power Europe χαμήλωσε τον πήχη των προβλέψεων για τους ρυθμούς αύξησης της εγκατεστημένης ισχύος από φωτοβολταϊκά τα επόμενα χρόνια, λαμβάνοντας υπόψη τις προκλήσεις που προκύπτουν από την περιορισμένη ευελιξία στο ηλεκτρικό σύστημα της ΕΕ (συμφορήσεις στα δίκτυα, ελλιπής αποθήκευση) που περιορίζουν την ελκυστικότητα των μεγάλων φωτοβολταϊκών, τους βραδείς ρυθμούς του εξηλεκτρισμού της ΕΕ σε σχέση με τις προβλέψεις, τα προβλήματα στις αδειοδοτικές διαδικασίες και το κύμα αμφισβήτησης της Ευρωπαϊκής Πράσινης Συμφωνίας.

Η Διευθύνουσα Σύμβουλος του Συνδέσμου Walburga Hemetsberger δήλωσε ότι «οι Ευρωπαίοι πολιτικοί και οι Διαχειριστές Συστημάτων μπορούν να θεωρήσουν την φετινή έκθεση ως μια κίτρινη κάρτα για τον κλάδο των φωτοβολταϊκών. Η επιβράδυνση των ρυθμών ανάπτυξης της ηλιακής ενέργειας σημαίνει επιβράδυνση των στόχων της Ευρώπης για ενεργειακή ασφάλεια, ανταγωνιστικότητα και αντιμετώπιση της κλιματικής αλλαγής. Η Ευρώπη πρέπει να βάζει στην πρίζα περίπου 70 GW φωτοβολταϊκων ετησίως για να πετύχει τους στόχους του 2030 – πρέπει να αναλάβουμε δράση τώρα, πριν είναι αργά».

Διαβάστε ακόμη