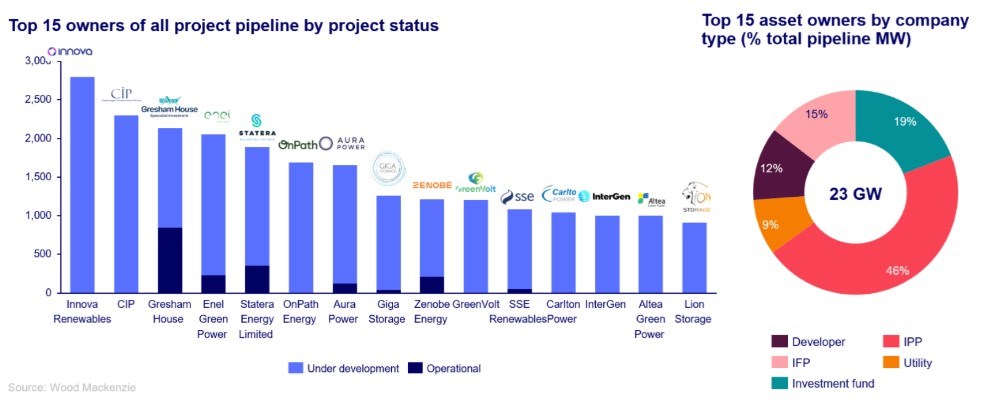

Η αποθήκευση ενέργειας φαίνεται πως είναι μια αγορά που «ανθίζει» στην Ευρώπη τα τελευταία χρόνια και αναμένεται να αναπτυχθεί ακόμη περισσότερο στο άμεσο μέλλον. Αυτήν την περίοδο υπάρχουν 1.502 έργα αποθήκευσης ενέργειας σε 33 ευρωπαϊκές χώρες, τα οποία έχουν εξασφαλισμένες συνδέσεις στο δίκτυο και είτε έχουν ανακοινωθεί, είτε βρίσκονται υπό κατασκευή, είτε είναι ήδη σε λειτουργία, χωρίς να προσμετρώνται σε αυτά τα έργα αντλησιοταμίευσης. Αυτά τα έργα αποθήκευσης ενέργειας αντιπροσωπεύουν 62 GW αποθηκευτικής ικανότητας, σύμφωνα με τη Wood Mackenzie.

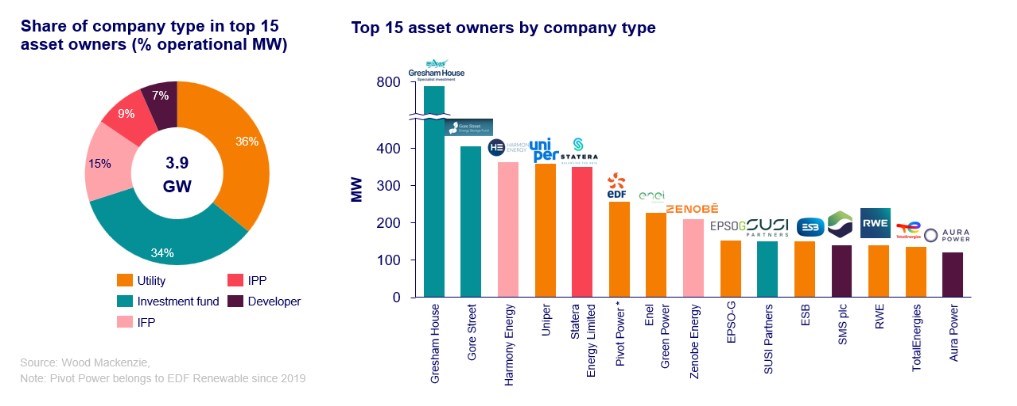

Μάλιστα, τα στοιχεία δείχνουν πως ενώ δραστηριοποιούνται εκατοντάδες εταιρείες στην αγορά αποθήκευσης ενέργειας, οι 15 εταιρείες με τα περισσότερα ή μεγαλύτερα αποθηκευτικά έργα αντιστοιχούν σε περισσότερο από το ένα τρίτο της συνολικής υφιστάμενης και προγραμματισμένης αποθηκευτικής ικανότητας. Από άποψη κρατών, το Ηνωμένο Βασίλειο αντιπροσωπεύει περισσότερο από το 50% της συνολικής αποθηκευτικής ικανότητας, ενώ η Γερμανία αν και έχει παρόμοιο αριθμό έργων, προγραμματισμένων ή σε λειτουργία, με το Ηνωμένο Βασίλειο, αντιπροσωπεύει μόνο το 10% της συνολικής αποθηκευτικής ικανότητας.

Ποιες εταιρείες δραστηριοποιούνται στην ευρωπαϊκή αγορά αποθήκευσης ενέργειας

Οι «παίκτες» που δραστηριοποιούνται στην ευρωπαϊκή αγορά αποθήκευσης ενέργειας χωρίζονται σε αναπτυξιακές εταιρείες (developers), επενδυτικά ταμεία, ανεξάρτητους παραγωγούς ενέργειας, ανεξάρτητους παρόχους ευελιξίας (IFPs), εταιρείες κοινής ωφέλειας και τοπικές αρχές. Η Wood Mackenzie σημειώνει πως παρόλο που τα επενδυτικά ταμεία είναι οι κύριοι κάτοχοι λειτουργικών έργων αποθήκευσης μεγάλης κλίμακας, προς το παρόν οι εταιρείες κοινής ωφέλειας κατέχουν το μεγαλύτερο μερίδιο της λειτουργικής αποθηκευτικής ικανότητας. Επιπλέον, σημαντικό ρόλο παίζουν και οι ενεργειακές εταιρείες με αναπτυξιακές δυνατότητες. Αξίζει να τονιστεί, πάντως, πως δεδομένου ότι το 65% των ευρωπαϊκών έργων βρίσκεται ακόμη στο αρχικό στάδιο ανάπτυξης, είναι πιθανό να μην υλοποιηθούν όλα.

Η Wood Mackenzie διακρίνει κάποιες τάσεις στην ευρωπαϊκή αγορά αποθήκευσης ενέργειας. Η πρώτη τάση που διακρίνεται είναι η αύξηση του ρόλου των ενεργειακών εταιρειών κοινής ωφέλειας. Καθώς ο τομέας ενέργειας εξελίσσεται, η ενσωμάτωση υψηλού ποσοστού ανανεώσιμων πηγών ενέργειας γίνεται ολοένα πιο απαιτητική. Αυτό οδηγεί τις εταιρείες κοινής ωφέλειας, αλλά και τους ανεξάρτητους παραγωγούς ενέργειας (IPPs) και τους παρόχους ευελιξίας (IFPs) να γίνονται πιο ενεργοί στην αγορά αποθήκευσης. Επιπλέον, παρατηρείται πως οι εταιρείες – developers προσπαθούν να διατηρήσουν στην κατοχή τους τα έργα αποθήκευσης που έχουν θέσει σε λειτουργία και δεν τα πωλούν γρήγορα. Αυτό έχει σαν στόχο να επωφεληθούν από τα έσοδα των έργων και να εξασφαλίσουν μια επικερδέστερη πώληση στο μέλλον.

Ταυτόχρονα, παρατηρείται πως τα επενδυτικά ταμεία έχουν αρχίσει να περιορίζουν τη δραστηριότητά τους σε αυτόν τον τομέα. Πιο συγκεκριμένα, εκτός του Ηνωμένου Βασιλείου, ο αυξανόμενος ρόλος των εταιρειών ενέργειας και των εταιρειών κοινής ωφέλειας είναι αντιστρόφως ανάλογος με τη φθίνουσα παρουσία των επενδυτικών ταμείων, τα οποία γίνονται πιο επιφυλακτικά σχετικά με τις πιθανές αποδόσεις.

Όσον αφορά στο Ηνωμένο Βασίλειο, τονίζεται πως η συγκεκριμένη χώρα κυριαρχεί στην ευρωπαϊκή αγορά. Ειδικότερα, παρατηρείται πως ενώ οι περισσότερες εταιρείες με έδρα το Ηνωμένο Βασίλειο επενδύουν μόνο σε έργα αποθήκευσης στο εσωτερικό, οι εταιρείες που εδρεύουν εκτός του Ηνωμένου Βασιλείου συχνά επενδύουν σε διάφορες αγορές. Μια άλλη τάση που υπάρχει είναι πως οι εταιρείες που είναι πιο αυτόνομες και δεν διαθέτουν ένα υβριδικό χαρτοφυλάκιο, υλοποιούν πιο φιλόδοξα έργα, από άποψη αποθηκευτικής ικανότητας.

Τέλος, τα στοιχεία φανερώνουν πως οι στρατηγικές εξαγορές έργων αυξάνονται και έχουν γίνει ο βασικός δρόμος προκειμένου εδραιωμένοι παίκτες να επεκτείνουν την παρουσία τους στον χώρο της αποθήκευσης ενέργειας, με τις εταιρείες κοινής ωφέλειας να γίνονται ιδιαίτερα ενεργές, αποκτώντας μικρότερες εταιρείες μπαταριών για να βελτιώσουν τη θέση τους στην αγορά.

Διαβάστε ακόμη