Στην πρώτη πεντάδα των PPAs (Διμερείς Συμβάσεις Πώλησης Ηλεκτρικής Ενέργειας – Power Purchase Agreements) που υπογράφηκαν σε αριθμό και όγκο το 2023 στην Ευρώπη βρέθηκε η Ελλάδα. Η χώρα μας διαγκωνίζεται στην κούρσα της «Χρυσής Εποχής των PPAs», όπως αναφέρει η ετήσια έκθεσή της Pexapark για την αγορά των PPA για το 2024 (European PPA Market Outlook 2024). Η καλή πορεία της ελληνικής αγοράς συνδέεται, όμως, κυρίως με διμερείς συμφωνίες στο εσωτερικό των καθετοποιημένων προμηθευτών ηλεκτρικής ενέργειας και όχι σε μεγάλα PPAs με βιομηχανίες ή άλλους ισχυρούς, τρίτους, καταναλωτές.

Πρόκειται για φαινόμενο που αναμένεται να συνεχιστεί και τη φετινή χρονιά αφού οι περισσότεροι από τους προμηθευτές έχουν, μέσω θυγατρικών και συγγενών εταιρειών, φιλόδοξα σχέδια ανάπτυξης μονάδων ΑΠΕ. Μάλιστα έχουν «προικοδοτηθεί» με βάση τις ρυθμίσεις της προηγούμενης ηγεσίας του υπουργείου Περιβάλλοντος και Ενέργειας με σχετική προτεραιότητα στην υλοποίηση των επενδύσεών τους με την ελπίδα πως το χαμηλό κόστος της πράσινης ενέργειας θα περάσει κάποια στιγμή στους τελικούς καταναλωτές.

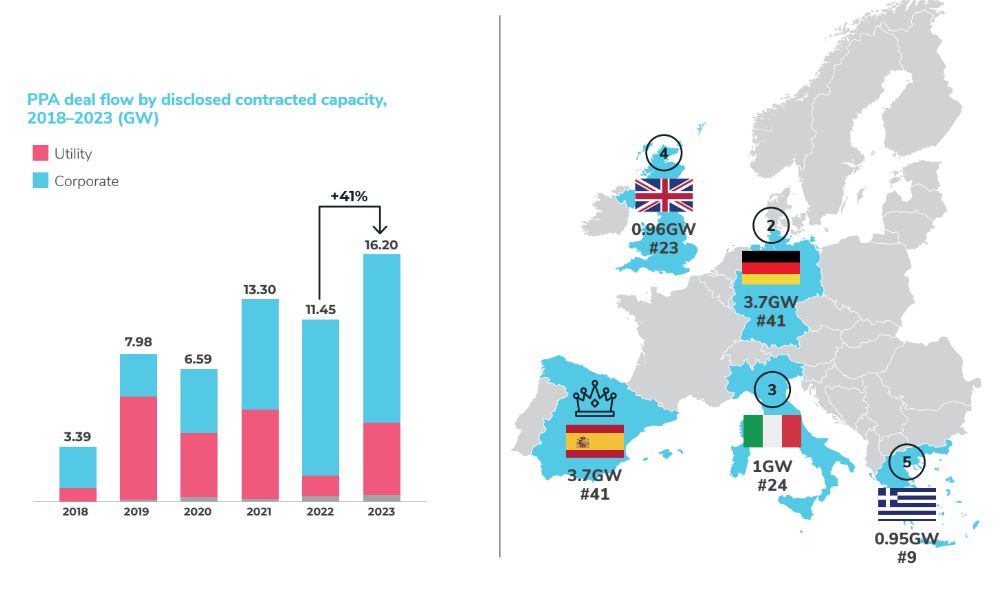

Η ευρωπαϊκή αγορά βρίσκεται στο ζενίθ με τις ποσότητες που συμβολαιοποιήθηκαν πέρυσι να φτάνουν τα 16,200 MW, αύξηση πάνω από 40% σε σχέση με ένα χρόνο πριν. Αντίστοιχα, ο αριθμός των PPAs αυξήθηκε κατά 65% σε σχέση με το 2022, φτάνοντας συνολικά τις 272 συμφωνίες. Το 2024 η έκθεση «βλέπει» πως η αγορά των PPAs θα ξεπεράσει τα 20 GW. Οι εταιρείες κοινής ωφέλειας φαίνεται πως αναμένεται να δώσουν τη δική τους μάχη.

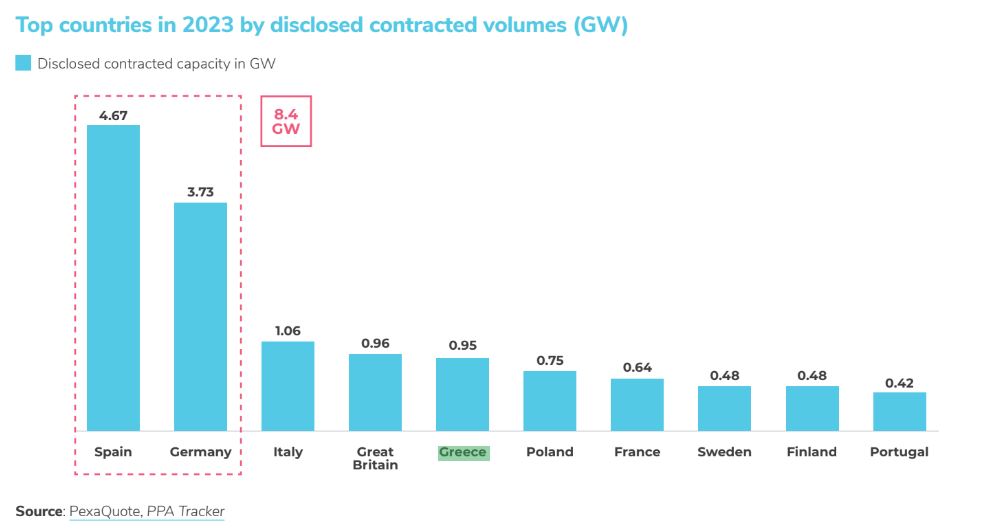

Στην πρώτη πεντάδα «βασιλεύει» η Ισπανία, ενώ ακολουθούν οι Γερμανία, Ιταλία (1,06 GW), Ηνωμένο Βασίλειο (0,96 GW) και η Ελλάδα (0,95 GW). Σημειωτέον πως Ισπανία και Γερμανία αντιπροσωπεύουν το 50% των όγκων του 2023. Παρόλο που είδαμε ζωηρή δραστηριότητα σε όλη την Ευρώπη, 8,4GW ήταν συγκεντρωμένα στις εν λόγω χώρες, αντιπροσωπεύοντας το 51% του συνόλου των 16,2GW. Η «Βασίλισσα της Μεσογείου» διατήρησε τη θέση της για πέμπτη συνεχή χρονιά με συνολικά 4,67 GW σε 37 συμφωνίες που προήλθαν από τον ηλιακό τομέα της χώρας, με μόλις 260MW να αποδίδονται στη χερσαία αιολική ενέργεια. Εντούτοις, για πρώτη φορά κλονίζεται η κυριαρχία της. Η Γερμανία με συνολικό όγκο 3,73GW (1,77GW σε 18 συμφωνίες από φωτοβολταϊκά ) και 1,73GW σε 14 συμφωνίες από αιολικά) εμφανίζεται στις προβλέψεις της έκθεσης για το 2024 απόλυτη κυρίαρχος και λαμβάνει τα ηνία των PPAs. Τη δεκάδα συμπληρώνουν η Πολωνία, η Γαλλία, η Σουηδία, η Φινλανδία και η Πορτογαλία. Η παρουσία της χώρας μας από κοινού με την Πορτογαλία και τη Σουηδία προκάλεσαν ιδιαίτερη αίσθηση.

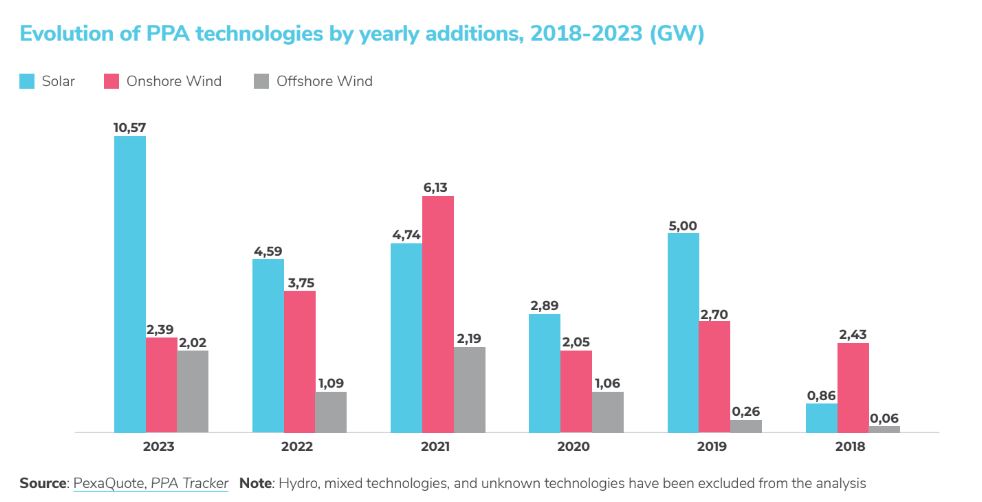

Σε κάθε περίπτωση σημειώνεται πως οι συνολικοί όγκοι ηλιακών PPAs ήταν τετραπλάσιοι από εκείνους τόσο της ξηράς όσο και της υπεράκτιας αιολικής ενέργειας, αντιστοιχώντας σε 10,5 GW σε 160 συμφωνίες.

Κινητήριος μοχλός αυτής της ανάπτυξης ήταν οι εταιρείες που συνέβαλαν καθοριστικά σημαντικό στην προώθηση της αγοράς PPA, εξασφαλίζοντας 11,95 GW αύξηση 28% σε σχέση με το 2022 σε 218 συμφωνίες. Η ισορροπία ανάμεσα σε επιμέρους παίκτες και utilities. Αυτό συνιστά μη άνευ προηγούμενου αύξηση των συμφωνιών της τάξης του 66% από χρόνο σε χρόνο στην εν λόγω κατηγορία. Το μερίδιο των μεγάλων επιχειρήσεων κοινής ωφέλειας (utilities) έφτασε το 23% των εν λόγω ποσοτήτων, σημαντικά αυξημένο από το 18% πέρυσι, αντιπροσωπεύοντας, ταυτόχρονα, το 18% των συμφωνιών που συνάφθηκαν. Αυτό μεταφράζεται σε 4,02 GW σε 48 συμφωνίες, υπερδιπλάσιο από το 1,96 GW του 2022. Το «κλείσιμο» του έτους είχε 48 συμφωνίες, ήτοι αυξημένες κατά 60% σε σχέση με την προηγούμενη χρονιά που είχαν φτάσει 30 στο σύνολο. Η Pexapark σημείωσε ότι οι επιχειρήσεις κοινής ωφέλειας εξελίσσονται για να αντιμετωπίσουν προκλήσεις, όπως η αστάθεια των τιμών, οι διαλείψεις και τα υψηλότερα πράσινα πρότυπα.

Το περασμένο έτος απέδειξε ότι η μεταβλητότητα οδήγησε σε μια μόνιμη αλλαγή στις στρατηγικές προμηθειών, αφού πολλές εντατικές ενεργειακές δραστηριότητες μετέτρεψαν τα PPAs σε εξέχον και σταθερό εργαλείο αντιστάθμισης κινδύνου. Συγκεκριμένα, οι εταιρείες δέσμευσαν 11,950 MW- ήτοι , μέσα από 218 συμφωνίες στο σύνολο. Η ισπανική εταιρεία κοινής ωφέλειας Iberdrola αναδείχθηκε ο κορυφαίος πωλητής για το έτος, ο οποίος εμπίπτει στις «Υπηρεσίες κοινής ωφέλειας». Το μετάλλιο αυτό οφείλεται σε 9 συμφωνίες με εταιρείες, οι οποίες ανέρχονται σε 908MW. Έξι έλαβαν έλαβαν χώρα στη Γερμανία λόγω της υπεράκτιας αιολικής παρουσίας της Iberdrola στη χώρα, δύο συμφωνίες για την ηλιακή ενέργεια στη Ισπανία, και μία συμφωνία για χερσαία αιολικά και πάλι στη χώρα του Energiewende ( σ.σ. ο ενεργειακός μετασχηματισμός στη Γερμανία). Η νορβηγική Statkraft ήταν ο πιο ενεργός πωλητής με 19 συμφωνίες. Οι διαχειριστές κινδύνου, όπως οι επιχειρήσεις κοινής ωφέλειας, έχουν την ευκαιρία να εξελιχθούν περαιτέρω σε «ολοκληρωτές αγοράς» ξεκλειδώνοντας σημαντική καινοτομία στην αγορά.

Μετά τη σταδιακή διευθέτηση της τιμολογιακής και ρυθμιστικής αναταραχής, οι ΑΠΕ βρέθηκαν αντιμέτωπες με υψηλότερα του μέσου όρου κατασκευαστικά, λειτουργικά και χρηματοδοτικά κόστη. Οι εταιρείες λοιπόν αντιμετωπίζουν αυξημένη οικονομική πίεση και σε αυτό το πλαίσιο προσπαθούν να βρουν τρόπους να παραμείνουν κερδοφόρες παρά τις προκλήσεις. Καθώς το κόστος χρηματοδότησης και το capex αυξάνονται, οι εταιρείες βρίσκονται σε θέση όπου τα περιθώρια κέρδους τους μειώνονται. Αυτό συμβαίνει επειδή τα μεγαλύτερα κόστη δεν μπορούν πάντα να περάσουν στον τελικό καταναλωτή. Ως εκ τούτου, οι παίκτες της αγοράς βάζουν στη φαρέτρα του νέα όπλα και προσπαθούν να βελτιστοποιήσουν το χαρτοφυλάκιό τους – δηλαδή το σύνολο των επενδύσεών τους και των δραστηριοτήτων τους – για να μεγιστοποιήσουν τα κέρδη και να μειώσουν τα κόστη. Όσοι επιθυμούν να αναπτύξουν ή να επεκτείνουν έργα χρειάζονται χρηματοδότηση. Το κόστος αυτής μπορεί να είναι υψηλό, ειδικά σε περιόδους που τα επιτόκια είναι αυξημένα ή όταν η πρόσβαση σε κεφάλαια είναι περιορισμένη λόγω οικονομικής αστάθειας.

Συνολικά, οι παίκτες των ΑΠΕ εισήλθαν στο 2023 με ανανεωμένη νοοτροπία και απολαμβάνουν ένα σχετικά σταθεροποιητικό περιβάλλον τιμών, με μειωμένη μεταβλητότητα και αυξανόμενη ωριμότητα τόσο από αγοραστές όσο και από πωλητές στη διαχείριση των ενεργειακών κινδύνων, τάση που αναμένεται να συνεχιστεί και το 2024.